Într-o economie de piață, stabilitatea poziției unei companii se datorează în mare măsură activității sale în muncă, care depinde de utilizarea eficientă a resurselor, de amploarea piețelor și de sustenabilitatea economică.

Din punct de vedere financiar, activitatea firmei se manifesta prin viteza de rotatie a fondurilor sale, care poate fi analizata prin raportul cifrei de afaceri. capital de lucruși alți indicatori.

Importanța indicatorilor care caracterizează cifra de afaceri a fondurilor se explică prin faptul că aceștia arată rentabilitatea companiei.

Coeficientul (productivitatea resurselor) vă permite să vedeți rata de rotație a întregului capital al companiei în agregat. Acesta arată de câte ori se desfășoară întregul ciclu de circulație și producție în perioada analizată sau câte unități monetare a produs fiecare unitate.

Raportul cifrei de afaceri se calculează prin împărțirea veniturilor nete primite din vânzări la media anuală.Acest indicator vă permite să evaluați eficiența utilizării activelor, indiferent de sursele formării acestora. Determinarea indicatorului de eficiență a resurselor arată valoarea profitului primit din fiecare rublă investită în active.

Starea financiară a companiei, lichiditatea și solvabilitatea acesteia depind de viteza cifrei de afaceri. Cei mai importanți indicatori ai productivității resurselor sunt perioada și viteza de rotație. Acesta din urmă arată câte rotații de capital au avut loc într-o anumită perioadă de timp. Perioada medie pentru care se va produce rentabilitatea investitiei in operatiunile comerciale se numeste perioada de cifra de afaceri.

Cifra de afaceri scăzută (de mărfuri, de exemplu) indică eficiența scăzută a activelor companiei.

Rata rotației capitalului de lucru

O caracteristică a vitezei de rotație din momentul plății și până la returnarea banilor pentru bunurile materiale vândute în contul bancar este cifra de afaceri a fondurilor (curente). Suma acestora se calculează pe baza mărimii lor totale, scăzând soldul activelor monetare din contul curent.

Raportul de rotație a capitalului de lucru este calculat și prin raportul dintre (venituri) din vânzarea de bunuri și valoarea capitalului de lucru al companiei. Calculul nu ține cont de TVA și accize. Dacă acest indicator scade, putem spune că cifra de afaceri încetinește.

Dacă cifra de afaceri se accelerează cu un volum constant de vânzări, atunci compania va trebui să folosească mai puțin capital de lucru. Cu o creștere a cifrei de afaceri, compania cheltuiește mai puține fonduri inverse, ceea ce îi permite să utilizeze mai eficient resursele materiale și bănești. Capitalul de rulment eliberat din producție poate fi utilizat în alte industrii. Astfel, rata de rotație a capitalului de lucru arată întregul set de procese din activitățile companiei: o scădere a intensității capitalului, o creștere a ratei de creștere a productivității.

Principalii factori care influențează cifra de afaceri a activelor circulante sunt reducerea duratei ciclului tehnologic general, îmbunătățirea condițiilor de vânzare și aprovizionare, îmbunătățirea organizării producției și tehnologiei și organizarea clară a relațiilor de plată de decontare.

Rata de rotație a creanțelor

În procesul de funcționare, întreprinderile trebuie să acorde consumatorilor împrumuturi de mărfuri, în urma cărora se acumulează creanțe. Rata sa de rotație determină numărul de rulaje pe an al fondurilor investite în calcule.

Dacă există un produs, atunci acesta este cu siguranță bun, dar numai până când este prea mult. Depozitul este plin de mărfuri - plătim taxe pe inventar, dar se vinde prea încet. Apoi spunem – cifra de afaceri a produselor este scăzută. Dar dacă este foarte mare, înseamnă că produsul se vinde rapid, prea repede. Atunci cumpărătorul, venind la noi, riscă să nu găsească produsul potrivit. Răspunsul este capacitatea de a analiza și planifica rulajul stocurilor.

Concepte cu care operăm

Fiecare manager folosește termeni precum „inventar”, „cifra de afaceri”, „producție”, „cifra de afaceri”, „raportul cifrei de afaceri”, etc. Cu toate acestea, atunci când se utilizează metode matematice analiză există adesea confuzie în aceste concepte. După cum se știe, științele exacte necesită definiții precise. Să încercăm să înțelegem terminologia înainte de a ne uita la conceptul de cifra de afaceri în detaliu.

BUNURI – produse care sunt cumpărate și vândute; face parte din inventar. Un produs poate fi și un serviciu dacă cerem bani de la cumpărătorul nostru pentru el (livrare, ambalare, plată comunicatii mobile prin carduri etc.).

INVENTORUL este o listă a activelor companiei (bunuri, servicii) disponibile pentru vânzare. Dacă sunteți în retail și comerţ cu ridicata, atunci inventarul dvs. include nu numai produsele care stau pe rafturi, ci și produsele aflate în stoc, care sunt expediate, depozitate sau primite — orice poate fi vândut.

Dacă vorbim de INVENTARE, atunci acestea sunt considerate a fi mărfuri în tranzit, mărfuri în depozit și mărfuri în conturi de creanță (întrucât dreptul de proprietate asupra acestuia rămâne la tine până când este achitat de către cumpărător, iar teoretic îl poți returna către depozitul dumneavoastră pentru vânzare ulterioară). DAR: pentru a calcula cifra de afaceri nu sunt luate in calcul marfa in tranzit si marfa in creanta - pentru noi sunt importante doar marfa prezente in depozitul nostru.

STOCUL MEDIU DE INVENTARE (TZav) este valoarea de care avem nevoie pentru analiza efectivă. TZav pentru perioada se calculează conform formulei 1.

Exemplu

Calculul stocului mediu (TZav) pentru anul pentru o companie care vinde, de exemplu, mici produse chimice de uz casnicși bunuri de uz casnic, este dat în tabel. 1.

TK mediu pentru 12 luni va fi de 51.066 USD.

Există, de asemenea, o formulă simplificată pentru calcularea soldurilor medii:

TZsr" = (solde la începutul perioadei + solduri la sfârșitul perioadei)/2.

În exemplul de mai sus, TZav" va fi egal cu (45.880 + 53.878)/2 = 49.879 de dolari. Cu toate acestea, la calcularea cifrei de afaceri, este mai bine să folosiți prima formulă (se mai numește și seria momentului cronologic mediu) - este este mai precis.

TABELUL 1. Calculul stocului mediu

Cifra de afaceri (T) – volumul vânzărilor de bunuri și prestării de servicii în termeni monetari pentru o anumită perioadă de timp. Cifra de afaceri comercială se calculează în prețuri de achiziție sau prețuri de cost. De exemplu, spunem: „Cifra de afaceri a magazinului în decembrie a fost de 40.000 de ruble”. Aceasta înseamnă că în decembrie am vândut mărfuri în valoare de 39.000 de ruble și am oferit, de asemenea, servicii de livrare la domiciliu a mărfurilor clienților noștri pentru 1.000 de ruble.

Cifra de afaceri și raportul cifrei de afaceri

Succesul financiar al unei companii, un indicator al lichidității și solvabilității acesteia, depinde direct de cât de repede fondurile investite în rezerve sunt convertite în numerar dur.

Ca indicator al lichidității stocurilor, se folosește RAPPORTUL DE CITARE A STOCURILOR, care cel mai adesea se numește pur și simplu cifră de afaceri.

Acest coeficient poate fi calculat în funcție de diferiți parametri (după cost, după cantitate) și pentru diferite perioade (lună, an), pentru un produs sau pentru categorii.

Există mai multe tipuri de rotație a stocurilor:

- cifra de afaceri a fiecărui articol de produs în termeni cantitativi (pe bucăți, după volum, în greutate etc.);

- cifra de afaceri a fiecărui articol de marfă după valoare;

- cifra de afaceri a unui set de articole sau a întregului inventar în termeni cantitativi;

- cifra de afaceri a unui set de articole sau a întregului stoc după valoare.

Pentru noi, doi indicatori vor fi relevanți - cifra de afaceri în zile, precum și numărul de rulaje de produse.

RUTA DE AFACERI A STOCURILOR (IT) sau RATA DE VENIRE A STOCURILOR. Viteza cu care mărfurile se întorc (adică vin în depozit și pleacă din el) este un indicator care caracterizează eficiența interacțiunii dintre achiziții și vânzări. Există, de asemenea, termenul de „cifra de afaceri”, care în acest caz este același lucru.

Cifra de afaceri se calculează folosind formula clasică:

(Balanța mărfurilor la începutul lunii)/(Cifra de afaceri pentru luna)

Dar pentru o acuratețe sporită și un calcul corect, în locul soldului de mărfuri la începutul perioadei, vom folosi stocul mediu (ASV)

SĂ OBSERVĂM TREI PUNCTE IMPORTANTE înainte de a începe calcularea cifrei de afaceri.

1. Dacă firma nu are stocuri, atunci nu are rost să calculăm cifra de afaceri: de exemplu, vindem servicii (conducem un salon de înfrumusețare sau asigurăm consultații publicului) sau facem livrări către cumpărător din depozitul furnizorului, ocolindu-ne. depozit propriu (de exemplu, o librărie online).

2. Dacă am implementat în mod neașteptat un proiect mare și am vândut un lot neobișnuit de mare de bunuri la comanda cumpărătorului. De exemplu, compania a câștigat o licitație pentru furnizarea de materiale de finisare a unei clădiri care se construiește în apropiere centru comercial iar pentru acest proiect am livrat un lot mare de echipamente sanitare la depozit. În acest caz, bunurile furnizate pentru acest proiect nu trebuie luate în considerare, deoarece aceasta era o livrare țintită de bunuri deja vândute în avans.

În ambele cazuri, magazinul sau compania realizează profit, dar stocul din depozit rămâne neatins.

De fapt, ne interesează doar STOCUL VIU - aceasta este cantitatea de mărfuri care:

- a venit la depozit sau a fost vândut în perioada analizată (adică oricare dintre mișcările acestuia); dacă nu a existat nicio mișcare (de exemplu, coniacul de elită nu a fost vândut o lună întreagă), atunci este necesar să se mărească perioada de analiză pentru acest produs;

- si de asemenea aceasta este cantitatea de marfa pentru care nu a existat nicio miscare, dar marfa era in sold (inclusiv cele cu sold negativ).

Dacă mărfurile din depozit au fost resetate la zero, atunci aceste zile trebuie șterse din analiza cifrei de afaceri.

3. Toate calculele pentru cifra de afaceri trebuie efectuate în prețuri de achiziție. Cifra de afaceri comercială se calculează nu la prețul de vânzare, ci la prețul mărfurilor achiziționate.

Formule de calcul al cifrei de afaceri

1. CIFRA DE AFACERI ÎN ZILE - numărul de zile necesar pentru vânzarea stocurilor existente (vezi formula 2).

Uneori se mai numește și durata medie de valabilitate a unui produs în zile. În acest fel, puteți afla câte zile sunt necesare pentru a vinde stocul mediu.

Exemplu

Este analizat articolul de produs „Cremă de mâini”, ca exemplu în Tabel. 2 prezintă date privind vânzările și stocurile pentru șase luni.

Să calculăm cifra de afaceri în zile (de câte zile ne ia să vindem stocul mediu de mărfuri). Stocul mediu de smântână este de 328 de bucăți, numărul de zile de vânzare este de 180, volumul vânzărilor pe șase luni a fost de 1.701 de bucăți.

Obdn = 328 buc. (180 zile / 1701 bucăți = 34,71 zile.

Rezerva medie de cremă se schimbă în 34-35 de zile.

TABEL 2. Date despre vânzări și stocuri pentru poziția „Cremă de mâini”

2. CIFRA DE AFACERI ÎN TIGI - câte cifre de afaceri realizează un produs într-o perioadă (vezi formula 3).

Cu cât cifra de afaceri a stocurilor firmei este mai mare, cu atât activitățile acesteia sunt mai eficiente, cu atât este mai redusă necesarul de capital de lucru și poziția financiară a întreprinderii este mai stabilă, toate celelalte fiind egale.

Exemplu

Să calculăm cifra de afaceri în rotații (de câte ori se vinde stocul în șase luni) pentru aceeași cremă.

Prima opțiune: Imagine = 180 de zile. / 34,71 = 5,19 ori.

A 2-a opțiune: Imagine = 1701 buc. / 328 buc. = 5,19 ori.

Stocurile se rotesc în medie de 5 ori la fiecare șase luni.

3. NIVELUL STOCARULUI DE PRODUSE (STL) este un indicator care caracterizează aprovizionarea magazinului cu stocuri la o anumită dată, cu alte cuvinte, câte zile de tranzacționare (având în vedere cifra de afaceri curentă) va dura acest inventar (vezi formula 4).

Exemplu

Câte zile va dura rezerva noastră existentă de cremă?

Utz = 243 buc. (180 zile / 1701 bucăți = 25,71.

Timp de 25-26 de zile.

Puteți calcula cifra de afaceri nu în bucăți sau alte unități, ci în ruble sau alte valute, adică după cost. Dar datele finale se vor corela în continuare între ele (diferența se va datora doar rotunjirii numerelor) - vezi tabelul. 3.

TABELUL 3. Date finale pentru calculul Obdn, Obr, Utz

Ce oferă cifra de afaceri?

Scopul principal al analizei rulajului stocurilor este de a identifica acele produse pentru care viteza ciclului „produs-bani-produs” este minimă pentru a lua o decizie cu privire la soarta lor viitoare.

Pentru a ilustra, luați în considerare un exemplu de analiză a raportului de rulare a două bunuri – pâine și coniac, care fac parte din sortimentul unui magazin alimentar (a se vedea tabelele 4 și 5).

TABELUL 4. Analiza raportului cifrei de afaceri a două mărfuri

Din acest tabel se poate observa că pâinea și conicul scump au indicatori complet diferiți - cifra de afaceri a pâinii este de câteva ori mai mare decât conicul. Dar este ilegal să comparăm produse din diferite categorii de produse - o astfel de comparație nu ne oferă nimic. Evident, pâinea are o sarcină în magazin, iar conicul are una complet diferită și poate că magazinul câștigă mai mult dintr-o sticlă de coniac decât din vânzările de pâine într-o săptămână.

TABELUL 5. Analiza raportului cifrei de afaceri a patru produse

Prin urmare, vom compara produse din categorie între ele - pâinea va fi comparată cu alte produse de pâine (dar nu cu fursecuri!), iar coniac - cu alte produse alcoolice de elită (dar nu cu berea!). Apoi vom putea trage concluzii despre cifra de afaceri a produsului din cadrul categoriei și o vom compara cu alte produse cu proprietăți similare.

Comparând produse din cadrul unei categorii, putem trage concluziile că tequila are o perioadă de rotație mai lungă decât același coniac, iar intensitatea cifrei de afaceri este mai mică, iar whisky-ul în categoria de elită bauturi alcoolice au cea mai mare cifră de afaceri, iar pentru vodcă (în ciuda faptului că vânzările sale sunt de două ori mai mari decât tequila) această cifră este mai mică, ceea ce aparent necesită ajustarea stocului din depozit - poate că vodca trebuie importată mai des, dar în loturi mai mici.

În plus, este important să urmăriți dinamica modificărilor cifrei de afaceri în cifra de afaceri (Obr) - comparați cu perioada anterioară, cu aceeași perioadă a anului trecut: o scădere a cifrei de afaceri poate indica fie o scădere a cererii, fie o acumulare de slabă bunuri de calitate sau mostre învechite.

Cifra de afaceri în sine nu înseamnă nimic - trebuie să urmăriți dinamica modificărilor coeficientului (Turn), ținând cont de următorii factori:

- coeficientul scade - depozitul este suprasolicitat;

- coeficientul este în creștere sau foarte mare (durata de valabilitate este mai mică de o zi) - lucru „pe roți”, care este plin de lipsă de mărfuri în depozit.

În condiții de deficit constant, cantitatea medie de stoc din depozit poate fi egală cu zero - de exemplu, dacă cererea crește tot timpul, dar nu avem timp să livrăm mărfuri și să le vindem „de la raft”. În acest caz, nu are rost să calculăm raportul cifrei de afaceri în zile - poate că ar trebui calculat în ore sau, dimpotrivă, în săptămâni.

Dacă o companie este forțată să depoziteze într-un depozit mărfuri cu cerere neregulată sau mărfuri foarte sezoniere, atunci obținerea unei cifre de afaceri mari nu este o sarcină ușoară. Pentru a asigura satisfacția clienților, vom fi obligați să stocăm o gamă largă de articole greu de găsit, ceea ce va încetini rotația totală a stocurilor. Prin urmare, calculul cifrei de afaceri pentru toate stocurile din companie este incorect. Ar fi corect să numărăm după categorie și după produs în cadrul categoriilor (articole de produs).

De asemenea, pentru un magazin, termenii de livrare a mărfurilor joacă un rol important: dacă achiziția de bunuri se face din fonduri proprii, atunci cifra de afaceri este foarte importantă și orientativă; dacă pe credit, atunci investiți fondurile proprii într-o măsură mai mică sau nu investiți deloc, atunci o cifră de afaceri scăzută a mărfurilor nu este esențială - principalul lucru este că perioada de rambursare a împrumutului nu depășește rata cifrei de afaceri. Dacă mărfurile sunt preluate în principal din condițiile de vânzare, atunci în primul rând este necesar să se pornească de la volumul spațiului de depozitare, iar cifra de afaceri pentru un astfel de magazin este ultimul indicator cel mai important.

Cifra de afaceri și uzura

Este important să nu confundăm cele două concepte – turnover și uzură.

Cifra de afaceri este numărul de rulaje de produse pe parcursul unei perioade.

LEAVING RATE este un indicator care îți spune câte zile durează un produs să părăsească depozitul.Dacă la calcul nu operăm cu specificațiile tehnice medii, ci calculăm cifra de afaceri a unui lot, atunci în realitate vorbim de uzură. ratele.

Exemplu

Pe 1 martie a sosit la depozit un lot de 1000 de creioane. Pe 31 martie nu mai erau creioane pe stoc (0). Vânzările sunt egale cu 1000 de unități. Se pare că cifra de afaceri este egală cu 1, adică acest stoc se rotește o dată pe lună. Dar este necesar să înțelegem că în acest caz vorbim despre un lot și despre momentul implementării acestuia. Un lot nu se întoarce într-o lună, „dispare”.

Dacă calculăm folosind stocul mediu, rezultă că în medie erau 500 de bucăți în depozit pe lună.

1000/((1000 + 0)/2) = 2, adică rezultă că cifra de afaceri medie a stocurilor (500 buc.) va fi egală cu două perioade. Adică dacă am aduce două loturi de creioane a câte 500 de bucăți, atunci fiecare lot s-ar vinde în 15 zile. În acest caz, este incorect să se calculeze cifra de afaceri, deoarece despre care vorbim aproximativ un lot și nu ia în considerare perioada în care creioanele au fost vândute la sold zero - poate că acest lucru s-a întâmplat la mijlocul lunii.

Pentru a calcula rata de rotație a stocurilor, nu este necesară contabilitatea loturilor. Există un flux de bunuri și o ieșire de mărfuri. Având în vedere o perioadă (de exemplu, 1 lună), putem calcula stocul mediu pentru perioadă și putem împărți volumul vânzărilor la acesta.

Rata de cifra de afaceri

Foarte des puteți auzi întrebarea: "Ce rate de rotație există? Care este corect?"

Însă companiile au întotdeauna conceptul de „RATA DE ROTARE” și fiecare companie are propriul concept.

RATA DE CIRCULAȚIE este numărul de zile (sau cifre de afaceri) pentru care, în opinia conducerii companiei, stocul de mărfuri trebuie vândut pentru ca comerțul să fie considerat reușit.

Fiecare industrie are propriile standarde. Unele companii au standarde diferite pentru diferite grupuri de produse. Deci, de exemplu, compania noastră comercială a folosit următoarele norme (cifra de afaceri pe an):

- chimicale de constructii – 24;

- lacuri, vopsele – 12;

- instalații sanitare – 12;

- panouri de fațare – 10;

- pardoseli laminate – 8;

- placi ceramice – 8.

Într-unul dintre lanțurile de supermarketuri, rata de rotație pentru grupa nealimentară este împărțită pe baza analizei ABC: pentru mărfurile A - 10 zile, pentru mărfurile din grupa B - 20 de zile, pentru C - 30. În această rețea de retail , cifra de afaceri lunară este inclusă în indicatorul de inventar, iar Soldul stocurilor din magazin este format din rata de rotație plus stocul de siguranță.

De asemenea, unii specialiști în analiză financiară folosesc standarde occidentale.

Exemplu

„De obicei, comercianții de mărfuri industriale din întreprinderile occidentale au un raport al cifrei de afaceri de 6, dacă profitabilitatea este de 20–30%”, scrie E. Dobronravin în articolul „Raportul cifrei de afaceri și nivelul de servicii - indicatori ai eficienței stocurilor.” „Dacă profitabilitatea este 15%, numărul cifrei de afaceri este de aproximativ 8. Dacă profitabilitatea este de 40%, atunci se poate obține un profit solid din 3 ture într-un an.Totuși, așa cum am menționat mai devreme, nu rezultă că dacă 6 ture sunt bune, atunci 8 sau 10 viraje sunt mai bune. Aceste date sunt orientative pentru planificarea indicatorilor generali."

Henry Assell în cartea „Marketing: Principles and Strategy” scrie: „Pentru ca întreprinderile să funcționeze profitabil, stocurile lor trebuie să revină de 25-30 de ori pe an”.

O metodă interesantă de calculare a ratei de rulare este propusă de Dobronravin E. Acesta folosește o dezvoltare occidentală care ține cont de mulți factori variabili: frecvența cu care se comandă mărfurile, timpul de transport, fiabilitatea livrării, dimensiunile minime ale comenzii, necesitatea depozitării anumitor volume, etc.

Care este cantitatea optimă de rotație a stocurilor care poate fi inclusă în planul unei anumite întreprinderi? A fost analizat de Charles Bodenstab un numar mare de companiile care utilizează unul dintre sistemele SIC pentru gestionarea stocurilor. rezultate cercetare empirică au fost rezumate în formula 5.

f în formula propusă este un coeficient care generalizează efectul altor factori care influenţează numărul teoretic de rotaţii. Acești factori sunt:

- amplitudinea sortimentului în depozit, adică necesitatea de a stoca stocuri cu mișcare lentă în scopuri de marketing;

- achiziții mai mari decât cele necesare pentru a obține reduceri de volum;

- cerințe pentru o cantitate minimă de achiziție de la furnizor;

- neîncrederea furnizorului;

- factori de politică privind cantitatea de comandă economică (EOQ);

- stocare excesivă în scopuri promoționale;

- utilizarea livrării în două sau mai multe etape.

Exemplu

Magazinul are factori (sunt indicați în Tabelul 6) aplicați pentru diferiți furnizori.

Puteți da câteva exemple despre cum va arăta rata de rotație atunci când se aplică formula (vezi Tabelul 7).

TABELUL 6. Factori de stocare pentru furnizori

Aceasta înseamnă că dacă în medie importăm mărfuri de 3 ori pe lună (0,5) și le transportăm timp de 1 lună, în ciuda faptului că unii factori (poate furnizorul nu este de încredere) nu sunt ideali, atunci rata de rulaj poate fi considerată 9,52. Iar pentru produsul 5, pe care îl importăm rar (durează mult timp, iar factorii de influență sunt foarte departe de ideal), este mai bine să setăm o rată de rulare de 1,67 și să nu ceri prea mult de la vânzarea lui.

TABELUL 7. Calculul ratei de cifra de afaceri

Dar practica companiilor occidentale este foarte diferită de condițiile rusești - prea mult depinde de logistică, volumele de achiziții și timpii de livrare, fiabilitatea furnizorilor, creșterea pieței și cererea de mărfuri. Dacă toți furnizorii sunt locali și cifra de afaceri este mare, atunci coeficienții pot ajunge la 30-40 de cifre de afaceri pe an. Dacă livrările sunt intermitente, furnizorul nu este de încredere și, așa cum se întâmplă adesea, cererea fluctuează, atunci pentru un produs similar într-o regiune îndepărtată a Rusiei, cifra de afaceri va fi de 10-12 ture pe an, iar acest lucru este normal.

Ratele de rotație vor fi mai mari pentru întreprinderile mici care lucrează pentru consumatorul final și mult mai mici pentru întreprinderile producătoare de produse din grupa A (mijloace de producție) - datorită lungimii ciclului de producție.

Din nou, există pericolul de a respecta aproximativ standardele: de exemplu, nu vă încadrați în standardul de cifra de afaceri și începeți să reduceți stocul de siguranță. Ca urmare, există eșecuri în depozit, există o lipsă de mărfuri și o cerere nesatisfăcută. Sau începeți să reduceți dimensiunea comenzii - ca urmare, costurile de comandă, transport și procesare a mărfurilor cresc. Cifra de afaceri crește, dar problemele de disponibilitate rămân.

Norma este un indicator general și ar trebui să reacționați și să luați măsuri de îndată ce este detectată o tendință negativă: de exemplu, creșterea stocurilor depășește creșterea vânzărilor și, în același timp, cu creșterea vânzărilor, cifra de afaceri a stocurilor a scăzut.

Apoi trebuie să evaluați toate produsele din categorie (poate că unele articole individuale sunt achiziționate în exces) și să luați decizii în cunoștință de cauză: căutați noi furnizori care vă pot oferi mai mult timp scurt livrările, sau stimularea vânzărilor pentru acest tip de produs, sau acordarea acestuia de un loc prioritar în sală, sau instruirea vânzătorilor să consilieze clienții cu privire la acest anumit produs, sau înlocuirea acestuia cu o altă marcă mai cunoscută etc.

Raportul total de rotație a capitalului este unul dintre indicatorii activității de afaceri a unei întreprinderi. Reflectă rata de rotație a tuturor fondurilor companiei. Acesta este. de câte ori în perioada analizată are loc ciclul complet (de la producția de bunuri (servicii) până la vânzări și încasarea profitului.

Acesta este un indicator al eficienței utilizării activelor companiei. Deoarece arată câți bani aduce fiecare unitate de active din vânzări.

Analiza cifrei de afaceri pentru a determina activitatea afacerii

Activitatea de afaceri reflectă performanța unei companii în raport cu cantitatea de fonduri investite sau cantitatea consumată de acestea în procesul de producție. Indicatorul se exprimă în dinamismul dezvoltării întreprinderii, îndeplinirea sarcinilor care îi sunt atribuite și viteza de rotație a fondurilor.

Depinde de cifra de afaceri:

- valoarea cifrei de afaceri anuale;

- valoarea cheltuielilor (cu cât rata de rotație este mai mare, cu atât sunt mai puține cheltuieli pentru fiecare cifră de afaceri);

- viteza de circulație în fiecare etapă (accelerarea într-o etapă presupune o creștere a vitezei de rotație în alte etape).

Cu cât cifra de afaceri este mai mare, cu atât compania trebuie să atragă mai puțin fonduri suplimentare sau cu cât poate produce mai multe produse. Ca urmare a accelerării cifrei de afaceri a activelor, capitalul de lucru este eliberat și sunt necesare mai puține materiale, materii prime și combustibili și lubrifianți. În consecință, resursele financiare pe care organizația le-a investit în aceste rezerve sunt eliberate.

Analiza activității afacerii presupune studierea diferiților coeficienți. Unul dintre principalele este indicatorul cifrei de afaceri totale a capitalului (activelor).

Raportul total de rotație a capitalului (productivitatea resurselor): formulă

De regulă, un an este considerat perioadă analizată. Raportul arată de câte ori se „returnează” activele companiei. Rata de rotație - viteza cu care fondurile sunt convertite în masa monetară - afectează direct solvabilitatea organizației.

Formula pentru rata totală de rotație a capitalului:

venituri / active medii.

Raportul total de rotație a capitalului - formula bilanţului:

pagina 2110 / (0,5 * (pagina 1600np + pagina 1600kp)),

unde rândul 2110 este din Formularul 2 (raportul de performanță financiară), rândul 1600 este din Formularul 1 (bilanţ).

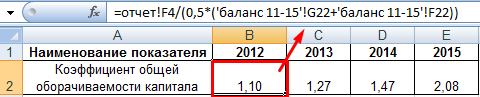

Să calculăm eficiența utilizării capitalului folosind Excel. Date:

Norma indicatoare

Să analizăm raportul total de rotație a capitalului. Nu a fost stabilită o valoare standard pentru indicator. Cel mai adesea, cifrele obținute sunt comparate cu valorile corespunzătoare din industrie. De exemplu, în zonele cu capital intensiv, cifra de afaceri va fi mai mică decât în comerț.

Cu cât raportul este mai mare, cu atât capitalul se „întoarce”, cu atât mai mult mai mulți baniîntreprinderea câștigă din fiecare rublă de active. Pentru analist, dinamica indicatorului pe mai multe perioade este importantă.

Accelerarea rotației de capital reflectă:

- creșterea potențialului tehnic și a producției;

- creșterea profitului (pe fiecare unitate de activ);

- eficiență ridicată a utilizării activelor.

Creșterea indicatorului poate fi artificială din cauza utilizării activelor fixe închiriate.

O scădere a raportului indică o scădere a volumului vânzărilor sau o creștere a investițiilor financiare în activele utilizate.

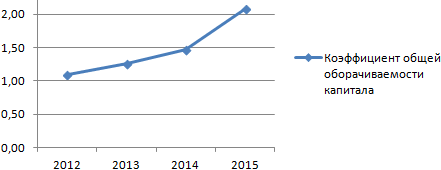

Să ne întoarcem la exemplu și să-l arătăm pe un grafic:

O creștere stabilă a ratei de rotație a capitalului indică eficiența utilizării activelor companiei. Eliberarea de fonduri (datorită cifrei de afaceri accelerate) permite organizației să-și îmbunătățească baza materială și tehnică, eventual să lanseze un nou produs sau să deschidă o nouă direcție de vânzări.

Pentru a caracteriza cifra de afaceri a capitalului de lucru se folosesc următorii indicatori:

- raportul cifrei de afaceri (K o), adică numărul de rotații efectuate de capitalul de lucru în perioada;

- rata de utilizare a fondurilor în circulație (Кз);

- indicator al duratei unei revoluții în zile (T).

Raportul cifrei de afaceri calculat prin formula

unde P este volumul vânzărilor (pe principalele tipuri de activități) pentru perioada la cost, rub.;

C – valoarea medie a capitalului de lucru pentru perioada, care poate fi definită ca media cronologică, rub.

Factorul de încărcare a fondurilor în circulație este definit ca indicator invers:

Durata unei revoluții (perioada de rulaj)în zile este determinată de raportul dintre numărul de zile din perioada de raportare (D) și raportul cifrei de afaceri:

Pe baza formulelor de mai sus pentru cifra de afaceri a fondurilor viteză(K o) poate fi definită prin două formule:

Pe baza acestor două ecuații, putem obține egalitatea

R/S = D/T

De aici derivăm o formulă larg utilizată în practică pentru determinarea duratei cifrei de afaceri în zile: .

Sa luam in considerare exemplu. Pretul produsele vândute pe an este de 20 de milioane de ruble. Valoarea medie a capitalului de lucru pentru anul este de 2 milioane de ruble. În acest caz, raportul cifrei de afaceri

T = (S∙D) / Ko

si perioada de cifra de afaceri

T = D / Co = 365 / 100 = 36,5 zile.

Rezultă că, cu durata unei cifre de afaceri fiind de 36,5 zile, capitalul de lucru a fost turnat de 10 ori pe parcursul anului. Pentru fiecare rublă de capital de lucru erau 10 ruble. produse vândute. Evident, cu cât rata de rulare este mai mare, cu atât este mai bună utilizarea capitalului de lucru.

Indicatorii de rotație a capitalului de lucru pot fi calculați în mod similar pentru toate componentele capitalului de lucru implicate în cifra de afaceri și pentru elementele lor individuale. Ca urmare a comparării indicatorilor cifrei de afaceri a capitalului de lucru, este dezvăluită accelerarea sau decelerația acestuia în etapele utilizării lor. Când circulația capitalului de lucru se accelerează, resursele materiale și sursele formării lor sunt eliberate din circulație; atunci când acesta încetinește, fonduri suplimentare sunt atrase în circulație.

Eliberarea de capital de lucru din cauza accelerării cifrei de afaceri a acestora poate fi absolută și relativă. O eliberare absolută are loc dacă soldurile efective ale capitalului de lucru sunt mai mici decât soldurile standard sau soldurile perioadei precedente, menținând sau depășind volumul vânzărilor pentru perioada analizată. Eliberarea relativă a capitalului de lucru are loc în cazurile în care accelerarea cifrei de afaceri a acestora are loc concomitent cu o creștere a volumului producției, iar ritmul de creștere a volumului producției este mai rapid decât ritmul de creștere a soldurilor capitalului de lucru.

Principalele modalități de reducere a stocurilor de producție se rezumă la utilizarea lor rațională, eliminarea stocurilor în exces de materiale, îmbunătățirea raționalizării, îmbunătățirea organizării aprovizionării, selecția optimă a furnizorilor și buna funcționare a transportului. Un rol important îl revine îmbunătățirii organizării managementului depozitului.

Reducerea timpului petrecut de capitalul de lucru în lucru în curs se realizează prin îmbunătățirea organizării producției, îmbunătățirea echipamentelor și tehnologiei utilizate, îmbunătățirea utilizării mijloacelor fixe și economisirea în toate etapele mișcării capitalului de lucru.

În sfera circulației, capitalul de lucru nu participă la crearea unui nou produs, ci doar asigură livrarea acestuia către consumator. Cea mai importantă premisă pentru reducerea investițiilor de capital de lucru în sectorul de circulație este organizarea rațională a vânzărilor produse terminate, utilizarea metodelor de plată progresivă, executarea la timp a documentației și accelerarea deplasării acesteia, respectarea disciplinei contractuale și de plată.

Structura capitalului de lucru la întreprinderi diferite industrii industria este determinată de specificul producției lor și de natura produselor realizate. De exemplu, în metalurgia feroasă, dimensiunea și structura capitalului de lucru sunt determinate de procesul de producție continuu și de intensitatea materială semnificativă a produselor.

Odată cu împărțirea fondului de rulment pe etape de circulație în fond de rulment (funcționează în sfera producției) și fonduri circulante (funcționează în sfera circulației), există o a doua împărțire în capital de lucru normalizat și nestandardizat. Fondul de rulment standardizat este format din fondul de rulment si produse finite aflate in depozit, asigurand continuitatea procesului de productie. În totalul fondului de rulment al întreprinderilor din metalurgia feroasă, partea predominantă (până la 90%) este alcătuită din fondul de rulment standardizat. Împărțirea capitalului de lucru în standardizat și nestandardizat nu este rigidă. Organizația are dreptul de a determina în mod independent lista capitalului de lucru inclus într-un anumit grup.

Succesul oricărei întreprinderi depinde direct de cât de rațional este cheltuit capitalul de lucru. Este foarte important să acordați o atenție deosebită laturii economice a fondului rotativ.

Efectuarea unor astfel de cercetări nu este deloc dificilă și va ajuta la determinarea dacă există probleme la întreprindere și la rezolvarea acestora, prevenind astfel pierderile.

joaca un rol foarte important raportul de cifra de afaceri. Poate fi folosit pentru a caracteriza cât de eficientă este cifra de afaceri a activelor.

Datele necesare calculării acestui raport sunt preluate din bilanţul contabil.

Conceptul de rata de rotație a capitalului de lucru este raportul dintre suma care a fost primită din vânzarea produselor.

Capitalul de lucru este o anumită sumă de bani care este investită pentru a crea active de producție cifra de afaceri. Toate acestea permit companiei sau companiei să lucreze fără întreruperi.

De unde să obțineți indicatori pentru calcul

Desigur, trebuie amintit că toate aceste date trebuie folosite pentru perioada pentru care se face calculul. De obicei, toți indicatorii sunt calculați pentru anul, astfel încât toate informațiile necesare sunt preluate din raportul contabil anual.

Volumul tuturor produselor deja vândute este indicat în formula RP. Acest volum se află în rândul 10 al raportului de pierderi și profit. În acest răspuns puteți vedea clar toate veniturile nete din vânzările totale pentru o anumită perioadă.

Este important să scazi costul mediu al tuturor activelor. Pentru a face acest lucru, este necesar să împărțiți toate sumele de valoare de lucru de la începutul până la sfârșitul perioadei necesare.

Datele necesare pentru efectuarea calculului sunt preluate din bilanţ, exact de la rândul 290. Acolo sunt indicate totalurile tuturor activelor circulante.

De ce depind coeficienții?

Fiecare industrie are propriul indicator. Indicatorul este cel mai ridicat în industriile comerciale. Altele din industrii, cum ar fi cultural sau organizatii stiintifice nu au nivel inalt coeficient Prin urmare, este imposibil să se compare toate întreprinderile, deoarece acestea diferă prin tipul lor de activitate.

Coeficientul depinde de următorii factori:

- Tipul de materii prime utilizate în industrie;

- Volumul și ritmul de producție;

- Durata ciclului;

- Calificările tuturor angajaților întreprinderii;

- Tipul de activitate a întreprinderii;

Calculele raportului

Coeficientul vă permite să aflați care este volumul veniturilor din vânzarea tuturor bunurilor sau produselor și cât de mult este contabilizat pe rublă din capitalul de lucru. Acest calcul folosește formula

Cob = RP/SO

Aici raportul cifrei de afaceri este definit ca Cob.

RP este volumul tuturor produselor care au fost vândute în perioada pentru care se realizează raportul.

CO – reprezintă costul mediu al cifrei de afaceri pentru perioada necesară.

Analiza ratei activelor circulante

Când raportul activelor este mai mare de 1, aceasta indică faptul că compania generează venituri. Dacă coeficientul depășește 1,36, o astfel de întreprindere este extrem de profitabilă și aduce profituri foarte bune.

De asemenea, este important să se monitorizeze modificările coeficientului în timp. Totul arată mai clar în tabele, din care puteți monitoriza toate modificările și puteți trage concluziile adecvate.

Motive posibile pentru o scădere a ratei cifrei de afaceri

Dacă dinamica coeficientului scade, acesta este un semn alarmant, iar conducerea companiei ar trebui să se gândească serios la cum să-l mărească și ce trebuie făcut pentru aceasta.

Adesea, motivul pentru un indicator scăzut este acumularea excesivă de active materiale. În acest caz, trebuie să reduceți volumul mărfurilor și să investiți toți banii economisiți în producție.

Un punct important este introducerea de noi echipamente și tehnologii, dorința de a îmbunătăți întreaga producție și funcționare a întreprinderii.

Motivele pentru raportul scăzut ar putea fi orice. De exemplu, Este foarte important să se monitorizeze calificările angajaților și nivelul lor de productivitate, monitorizarea stării echipamentelor astfel încât să nu se producă defecțiuni și stagnarea producției.

Calculul coeficientului de fond de rulment

Este imposibil să ne imaginăm funcționarea eficientă și fructuoasă a unei întreprinderi fără utilizarea corectă a capitalului de lucru.

Capitalul de rulment variază întotdeauna în funcție de perioada anului, de nivelul de trai și de activitate. Dacă resursele sunt utilizate cu înțelepciune, atunci activitățile întreprinderii vor fi de succes și fructuoase.

Cât de competent și corect este utilizat capitalul poate fi determinat folosind rapoarte. Unele dintre ele ajută la analiza lichidității și vitezei organizației. Raportul cifrei de afaceri este foarte important. El îl desemnează drept Kob.

Indicatori necesari pentru calcul

Raportul cifrei de afaceri se determină folosind datele care se află în raportul financiar al întreprinderii, și anume în primele două rânduri ale raportului contabil.

Volumul trebuie calculat ca venit pentru o anumită perioadă, care este preluat din situația rezultatelor financiare.

Aveți nevoie de numere care sunt scrise în rândul raportului în care este indicată suma care a fost primită din toate vânzările sau vânzările de servicii și bunuri.

Reziduul mediu se scade din suma situată în a doua coloană a balanței contabile folosind formula:

Ф ob.sr = Ф1+Ф0/2

F0 și F1 sunt două valori ale cifrei de afaceri a întreprinderii pentru perioadele prezente și trecute.

Formula și calculul

Raportul cifrei de afaceri indică numărul de rulaje ale capitalului de lucru într-o anumită perioadă de timp. Acesta poate fi calculat folosind următoarea formulă:

Cob = Qp/Fob.avg.

Adică, se dovedește în așa fel încât toți banii pe care organizația îi investește în dezvoltarea afacerii sale sunt returnați înapoi după un anumit timp și sub forma unui produs finit, care este apoi vândut și aduce profit bănesc.

Pe lângă coeficientul care indică cifra de afaceri în analiza economică, există și alte denumiri:

- Durata unei revoluții Tob;

- Rentabilitatea Rob.sr;

Analiza raportului de cifra de afaceri

Înainte de a analiza raportul cifrei de afaceri, este necesar să înțelegem care este capitalul de lucru al unei întreprinderi. Aceasta este valoarea activelor a căror durată de viață utilă este mai mică de un an.

Acestea includ:

- Productie in curs;

- Produs și bunuri deja finite;

- Stoc;

- Resurse materiale;

- Creanţe de încasat;

Stocurile pot fi reduse dacă toate resursele sunt utilizate mai economic și dacă pierderile de producție cresc.

Motive pentru scăderea ratei cifrei de afaceri

O scădere a coeficientului poate apărea din mai multe motive, bazate pe factori interni și externi.

Să spunem că economia din țară s-a înrăutățit și oamenii au început să cumpere mai puțin un anumit produs, sau când apar modele noi de echipamente, cele mai vechi nu vor mai fi vândute. Acesta este un motiv extern.

Motive interne:

- Gestionarea greșită a fondurilor;

- Acțiuni eronate în logistică și marketing;

- Datorii ale organizației;

- Aplicarea tehnologiilor vechi în producție;

Concluzia sugerează că toate aceste motive apar din cauza greșelilor din cadrul companiei și a calificării insuficiente a lucrătorilor.

Dacă firma a trecut la un nivel nou, mai modernizat și la noi metode, coeficientul poate scădea și el.

Calcule folosind un exemplu

De exemplu, există o organizație numită Omega. După ce a făcut o analiză pentru 2012, rezultatul a arătat că venitul în acel an a fost de 100.000 de ruble. iar valoarea întregului capital de lucru este de 35.000 de ruble. iar în 2013 45.000 de ruble.

Să ne uităm la formula:

Kob = 100.000r/(35+45/2)=2,5

Folosind rezultatul acestei formule, calculăm ciclul anual al cifrei de afaceri a întreprinderii:

Tob = 360/2,5=144 zile

Se pare că ciclul de producție al organizației Omega este de 144 de zile.

Cifra de afaceri a activelor circulante

Definiție

Folosind indicatorul de active curente, puteți afla de câte ori într-o anumită perioadă organizația a folosit soldul mediu al tuturor fondurilor disponibile.

În conformitate cu bilanţul contabil active circulante Acest:

- Stocuri;

- Resurse materiale;

- Datorii pe termen scurt față de debitorii bunurilor achiziționate, inclusiv TVA.

Formula (calcul)

Activele circulante sunt calculate folosind o formulă specială:

Cifra de afaceri a activelor = Venituri/Active de afaceri

Pentru formula, activele circulante trebuie luate ca sold mediu anual.

Valoare normală

Indicatorii cifrei de afaceri nu au niciunul norme generale. Ele sunt analizate în timp sau în comparație cu întreprinderi similare din industrie. Un coeficient foarte scăzut indică faptul că un coeficient foarte mare acumularea stocurilor în întreprindere.

Rata de rotație a activelor folosind exemplul OJSC Rostelecom

Rata de rotație a activelor face parte din grupa indicatorilor de activitate a afacerii și arată Cât de intens au fost utilizate resursele organizației.

Semnificația economică a ratei de rotație a activelor

Raportul de rotație a activelor ajută la determinarea cât de eficientă este organizația nu în ceea ce privește profitul, dar din utilizarea activelor în producţie.

Ce este o componentă a activelor circulante?

Capitalul de lucru este:

- Orice stocuri;

- Resurse materiale, și anume numerar;

- Investiții pe perioade scurte;

- Conturi de creanțe pe termen scurt;

De ce factori depinde valoarea raportului de rotație a activelor?

Rata rotației activelor depinde de mai mulți factori:

- Durata producției;

- Nivelul de calificare al personalului organizației;

- Activitățile organizației;

- Rate de producție;

Cel mai mare coeficient este în întreprinderile în care se angajează în comerț. Nivelul său este cel mai scăzut în întreprinderile științifice. Prin urmare, este necesar să se compare organizațiile din industria lor.

Sinonime pentru asset turnover ratio

O astfel de valoare precum rata de rotație a activelor are sinonime.

Rata cifrei de afaceri poate fi capital de exploatare sau fonduri mobile.

Este util să cunoaștem sinonimele coeficientului, deoarece există diverse surse literare, iar peste tot coeficientul este numit diferit.

Dar datorită faptului că mulți economiști numesc coeficienții în felul lor, lipsește un lucru definiție specifică iar termenul coeficient.

Raportul de rotație a activelor standard

Coeficientul nu este niciodată negativ. Nivelul său scăzut indică faptul că compania a acumulat o cantitate excesivă de capital de lucru.

Pentru ca coeficientul să devină mai mare, trebuie să vinzi ceea ce au nevoie oamenii și, în același timp, produsul trebuie să fie de înaltă calitate și accesibil. Acest lucru crește competitivitatea. În același timp, ciclul de producție a produsului ar trebui să fie mai scăzut.

Analiza coeficientului folosind dinamica vă va permite să determinați nivelul acestuia și să aflați dacă economia organizației se mișcă bine.

Noskova Elena

Sunt în profesia de contabil de 15 ani. Ea a lucrat ca contabil șef într-un grup de companii. Am experiență în trecerea inspecțiilor și obținerea de împrumuturi. Familiar cu domeniile producție, comerț, servicii, construcții.