Σε μια οικονομία της αγοράς, η σταθερότητα της θέσης μιας εταιρείας οφείλεται σε μεγάλο βαθμό στη δραστηριότητά της στην εργασία, η οποία εξαρτάται από την αποτελεσματική χρήση των πόρων, το εύρος των αγορών και την οικονομική βιωσιμότητα.

Στον οικονομικό τομέα, η δραστηριότητα της εταιρείας εκδηλώνεται από την ταχύτητα του κύκλου εργασιών των κεφαλαίων της, η οποία μπορεί να αναλυθεί από τον δείκτη κύκλου εργασιών κεφάλαιο κίνησηςκαι άλλους δείκτες.

Η σημασία των δεικτών που χαρακτηρίζουν τον κύκλο εργασιών των κεφαλαίων εξηγείται από το γεγονός ότι δείχνουν την κερδοφορία της εταιρείας.

Ο συντελεστής (παραγωγικότητα πόρων) σας επιτρέπει να δείτε το ποσοστό κύκλου εργασιών ολόκληρου του κεφαλαίου της εταιρείας συνολικά. Δείχνει πόσες φορές πραγματοποιείται ο πλήρης κύκλος κυκλοφορίας και παραγωγής κατά την υπό εξέταση περίοδο ή πόσες νομισματικές μονάδες παρήγαγε κάθε μονάδα.

Ο δείκτης κύκλου εργασιών υπολογίζεται διαιρώντας τα καθαρά έσοδα από τις πωλήσεις με τον ετήσιο μέσο όρο.Αυτός ο δείκτης σας επιτρέπει να αξιολογήσετε την αποτελεσματικότητα της χρήσης περιουσιακών στοιχείων, ανεξάρτητα από τις πηγές σχηματισμού τους. Ο προσδιορισμός του δείκτη αποδοτικότητας των πόρων δείχνει το ποσό του κέρδους που λαμβάνεται από κάθε ρούβλι που επενδύεται σε περιουσιακά στοιχεία.

Η οικονομική κατάσταση της εταιρείας, η ρευστότητα και η φερεγγυότητά της εξαρτώνται από την ταχύτητα του κύκλου εργασιών. Οι πιο σημαντικοί δείκτες της παραγωγικότητας των πόρων είναι η περίοδος και η ταχύτητα του κύκλου εργασιών. Το τελευταίο δείχνει πόσος κύκλος εργασιών κεφαλαίου πραγματοποιήθηκε σε μια συγκεκριμένη χρονική περίοδο. Η μέση περίοδος για την οποία θα συμβεί η απόδοση της επένδυσης σε εμπορικές δραστηριότητες ονομάζεται περίοδος κύκλου εργασιών.

Ο χαμηλός κύκλος εργασιών (π.χ. αγαθών) υποδηλώνει τη χαμηλή αποδοτικότητα των περιουσιακών στοιχείων της εταιρείας.

Δείκτης κύκλου εργασιών κεφαλαίου κίνησης

Χαρακτηριστικό της ταχύτητας του κύκλου εργασιών από τη στιγμή της πληρωμής μέχρι την επιστροφή των χρημάτων για τα πωληθέντα υλικά περιουσιακά στοιχεία στον τραπεζικό λογαριασμό είναι ο κύκλος εργασιών των κεφαλαίων (τρέχον). Το ποσό τους υπολογίζεται με βάση το συνολικό τους μέγεθος, αφαιρώντας το υπόλοιπο των νομισματικών περιουσιακών στοιχείων στον τρεχούμενο λογαριασμό.

Ο δείκτης κύκλου εργασιών κεφαλαίου κίνησης υπολογίζεται επίσης με το λόγο (έσοδα) από την πώληση αγαθών προς το ποσό του κεφαλαίου κίνησης της εταιρείας. Στον υπολογισμό δεν λαμβάνεται υπόψη ο ΦΠΑ και ο ειδικός φόρος κατανάλωσης. Εάν αυτός ο δείκτης μειωθεί, μπορούμε να πούμε ότι ο τζίρος επιβραδύνεται.

Εάν ο κύκλος εργασιών επιταχυνθεί με σταθερό όγκο πωλήσεων, τότε η εταιρεία θα πρέπει να χρησιμοποιήσει λιγότερο κεφάλαιο κίνησης. Με την αύξηση του κύκλου εργασιών, η εταιρεία ξοδεύει λιγότερα αντίστροφα κεφάλαια, γεγονός που της επιτρέπει να χρησιμοποιεί πιο αποτελεσματικά τους υλικούς και νομισματικούς πόρους. Το κεφάλαιο κίνησης που απελευθερώνεται από την παραγωγή μπορεί να χρησιμοποιηθεί σε άλλους κλάδους. Έτσι, ο δείκτης κύκλου εργασιών κεφαλαίου κίνησης δείχνει ολόκληρο το σύνολο των διαδικασιών στις δραστηριότητες της εταιρείας: μείωση της έντασης του κεφαλαίου, αύξηση του ρυθμού αύξησης της παραγωγικότητας.

Οι κύριοι παράγοντες που επηρεάζουν τον κύκλο εργασιών του κυκλοφορούντος ενεργητικού είναι η μείωση της διάρκειας του γενικού τεχνολογικού κύκλου, η βελτίωση των συνθηκών πωλήσεων και προσφοράς, η βελτίωση της οργάνωσης της παραγωγής και της τεχνολογίας και η σαφής οργάνωση των σχέσεων πληρωμής διακανονισμού.

Αναλογία κύκλου εργασιών εισπρακτέων λογαριασμών

Κατά τη διαδικασία λειτουργίας, οι επιχειρήσεις πρέπει να παρέχουν δάνεια εμπορευμάτων στους καταναλωτές, με αποτέλεσμα να συσσωρεύονται απαιτήσεις. Το ποσοστό κύκλου εργασιών του καθορίζει τον αριθμό των τζίρων ανά έτος των κεφαλαίων που επενδύονται στους υπολογισμούς.

Εάν υπάρχει ένα προϊόν, τότε αυτό είναι σίγουρα καλό, αλλά μόνο μέχρι να είναι πάρα πολύ από αυτό. Η αποθήκη είναι γεμάτη αγαθά - πληρώνουμε φόρους για το απόθεμα, αλλά πουλάει πολύ αργά. Τότε λέμε – ο κύκλος εργασιών των προϊόντων είναι χαμηλός. Αλλά αν είναι πολύ υψηλό, σημαίνει ότι το προϊόν πουλάει γρήγορα, πάρα πολύ γρήγορα. Τότε ο αγοραστής, ερχόμενος σε εμάς, διατρέχει τον κίνδυνο να μην βρει το κατάλληλο προϊόν. Η απάντηση είναι η ικανότητα ανάλυσης και σχεδιασμού του κύκλου εργασιών των αποθεμάτων.

Έννοιες με τις οποίες λειτουργούμε

Κάθε διαχειριστής χρησιμοποιεί όρους όπως «απόθεμα», «κύκλος εργασιών», «παραγωγή», «κύκλος εργασιών», «αναλογία κύκλου εργασιών» κ.λπ. Ωστόσο, όταν χρησιμοποιείται οικονομική και μαθηματικές μεθόδουςανάλυση υπάρχει συχνά σύγχυση σε αυτές τις έννοιες. Ως γνωστόν, οι ακριβείς επιστήμες απαιτούν ακριβείς ορισμούς. Ας προσπαθήσουμε να κατανοήσουμε την ορολογία πριν εξετάσουμε λεπτομερώς την έννοια του κύκλου εργασιών.

ΑΓΑΘΑ – προϊόντα που αγοράζονται και πωλούνται. είναι μέρος του αποθέματος. Ένα προϊόν μπορεί επίσης να είναι υπηρεσία εάν απαιτούμε χρήματα από τον αγοραστή μας για αυτό (παράδοση, συσκευασία, πληρωμή κινητές επικοινωνίεςμε κάρτες κ.λπ.).

Το ΑΠΟΘΕΜΑ είναι ένας κατάλογος περιουσιακών στοιχείων της εταιρείας (αγαθά, υπηρεσίες) που διατίθενται προς πώληση. Εάν είστε στο λιανικό εμπόριο και χονδρικό εμπόριο, τότε το απόθεμά σας περιλαμβάνει όχι μόνο τα προϊόντα που βρίσκονται στα ράφια, αλλά και τα προϊόντα σε απόθεμα, που αποστέλλονται, αποθηκεύονται ή παραλαμβάνονται — οτιδήποτε μπορεί να πουληθεί.

Αν μιλάμε για ΑΠΟΘΕΜΑ, τότε αυτά θεωρούνται εμπορεύματα σε διαμετακόμιση, αγαθά σε αποθήκη και εμπορεύματα σε εισπρακτέους λογαριασμούς (καθώς η κυριότητα του παραμένει σε εσάς μέχρι να εξοφληθεί από τον αγοραστή και θεωρητικά μπορείτε να το επιστρέψετε στο την αποθήκη σας για μεταγενέστερη πώληση). ΑΛΛΑ: για τον υπολογισμό του κύκλου εργασιών, τα εμπορεύματα υπό διαμετακόμιση και τα εμπορεύματα σε εισπρακτέους λογαριασμούς δεν λαμβάνονται υπόψη - μόνο τα αγαθά που υπάρχουν στην αποθήκη μας είναι σημαντικά για εμάς.

ΜΕΣΟΣ ΑΠΟΘΕΜΑ ΑΠΟΘΕΜΑΤΟΣ (TZav) είναι η τιμή που χρειαζόμαστε για την πραγματική ανάλυση. Το TZav για την περίοδο υπολογίζεται σύμφωνα με τον τύπο 1.

Παράδειγμα

Υπολογισμός του μέσου αποθέματος (TZav) για το έτος για μια εταιρεία που πωλεί, για παράδειγμα, μικρές οικιακά χημικάκαι είδη οικιακής χρήσης, δίνεται στον πίνακα. 1.

Ο μέσος όρος TK για 12 μήνες θα είναι 51.066 $.

Υπάρχει επίσης ένας απλοποιημένος τύπος για τον υπολογισμό των μέσων υπολοίπων:

TZsr" = (υπόλοιπα στην αρχή της περιόδου + υπόλοιπα στο τέλος της περιόδου)/2.

Στο παραπάνω παράδειγμα, το TZav" θα είναι ίσο με (45.880 + 53.878)/2 = 49.879 δολάρια. Ωστόσο, κατά τον υπολογισμό του κύκλου εργασιών, είναι ακόμα καλύτερο να χρησιμοποιήσετε τον πρώτο τύπο (ονομάζεται επίσης η μέση χρονολογική σειρά ροπών) - είναι πιο ακριβής.

ΠΙΝΑΚΑΣ 1. Υπολογισμός μέσου αποθέματος

ΚΥΚΛΟΣ ΕΜΠΟΡΙΚΩΝ (Τ) – ο όγκος των πωλήσεων αγαθών και της παροχής υπηρεσιών σε χρηματικούς όρους για μια ορισμένη χρονική περίοδο. Ο κύκλος εργασιών υπολογίζεται σε τιμές αγοράς ή τιμές κόστους. Για παράδειγμα, λέμε: "Ο τζίρος του καταστήματος τον Δεκέμβριο ήταν 40.000 ρούβλια." Αυτό σημαίνει ότι τον Δεκέμβριο πουλήσαμε αγαθά αξίας 39.000 ρούβλια και παρείχαμε επίσης υπηρεσίες για παράδοση αγαθών κατ' οίκον στους πελάτες μας για 1.000 ρούβλια.

Αναλογία κύκλου εργασιών και κύκλου εργασιών

Η οικονομική επιτυχία μιας εταιρείας, ένας δείκτης της ρευστότητας και της φερεγγυότητάς της εξαρτάται άμεσα από το πόσο γρήγορα τα κεφάλαια που επενδύονται σε αποθεματικά μετατρέπονται σε μετρητά.

Ως δείκτης της ρευστότητας των αποθεμάτων χρησιμοποιείται ο ΔΕΙΚΤΗΣ ΚΥΚΛΟΦΟΡΙΑΣ ΑΠΟΘΕΜΑΤΩΝ, ο οποίος τις περισσότερες φορές ονομάζεται απλώς κύκλος εργασιών.

Αυτός ο συντελεστής μπορεί να υπολογιστεί σύμφωνα με διαφορετικές παραμέτρους (κατά κόστος, κατά ποσότητα) και για διαφορετικές περιόδους (μήνας, έτος), για ένα προϊόν ή για κατηγορίες.

Υπάρχουν διάφοροι τύποι κύκλου εργασιών αποθεμάτων:

- κύκλος εργασιών κάθε είδους προϊόντος σε ποσοτικούς όρους (ανά τεμάχια, κατ' όγκο, κατά βάρος κ.λπ.)·

- κύκλος εργασιών κάθε είδους αγαθών κατά αξία·

- κύκλος εργασιών ενός συνόλου ειδών ή ολόκληρου του αποθέματος σε ποσοτικούς όρους·

- κύκλος εργασιών ενός συνόλου ειδών ή ολόκληρου του αποθέματος κατά αξία.

Για εμάς, δύο δείκτες θα είναι σχετικοί - ο κύκλος εργασιών σε ημέρες, καθώς και ο αριθμός των τζίρων προϊόντων.

ΑΠΟΘΕΜΑΤΙΚΟ ΚΥΚΛΟ ΚΑΤΑΣΚΕΥΗΣ (IT) ή ΠΟΣΟΣΤΟ ΚΥΚΛΟΦΟΡΟΥ ΑΠΟΘΕΜΑΤΩΝ. Η ταχύτητα με την οποία τα αγαθά περιστρέφονται (δηλαδή έρχονται στην αποθήκη και την εγκαταλείπουν) είναι ένας δείκτης που χαρακτηρίζει την αποτελεσματικότητα της αλληλεπίδρασης μεταξύ προμηθειών και πωλήσεων. Υπάρχει και ο όρος «ΤΥΧΟΣ», που σε αυτή την περίπτωση είναι το ίδιο πράγμα.

Ο κύκλος εργασιών υπολογίζεται με τον κλασικό τύπο:

(Ισοζύγιο αγαθών στην αρχή του μήνα)/(Κύκλος εργασιών του μήνα)

Αλλά για αυξημένη ακρίβεια και σωστό υπολογισμό, αντί για το υπόλοιπο των αγαθών στην αρχή της περιόδου, θα χρησιμοποιήσουμε το μέσο απόθεμα (ASV)

ΑΣ ΣΗΜΕΙΩΣΟΥΜΕ ΤΡΙΑ ΣΗΜΑΝΤΙΚΑ ΣΗΜΕΙΑ προτού αρχίσουμε τον υπολογισμό του τζίρου.

1. Εάν η εταιρεία δεν έχει αποθέματα, τότε δεν έχει νόημα ο υπολογισμός του κύκλου εργασιών: για παράδειγμα, πουλάμε υπηρεσίες (διατηρούμε ένα σαλόνι ομορφιάς ή παρέχουμε συμβουλές στο κοινό) ή πραγματοποιούμε παραδόσεις στον αγοραστή από την αποθήκη του προμηθευτή, παρακάμπτοντας δική της αποθήκη (για παράδειγμα, ένα ηλεκτρονικό βιβλιοπωλείο).

2. Εάν υλοποιήσαμε απροσδόκητα ένα μεγάλο έργο και πουλήσαμε μια ασυνήθιστα μεγάλη παρτίδα αγαθών κατά παραγγελία του αγοραστή. Για παράδειγμα, η εταιρεία κέρδισε έναν διαγωνισμό για την προμήθεια υλικών φινιρίσματος σε ένα κτίριο που κατασκευάζεται κοντά εμπορικό κέντροκαι για αυτό το έργο παρέδωσα μια μεγάλη παρτίδα υδραυλικού εξοπλισμού στην αποθήκη. Σε αυτήν την περίπτωση, τα αγαθά που παρέχονται για αυτό το έργο δεν θα πρέπει να λαμβάνονται υπόψη, καθώς επρόκειτο για στοχευμένη παράδοση αγαθών που έχουν ήδη πωληθεί εκ των προτέρων.

Και στις δύο περιπτώσεις το κατάστημα ή η εταιρεία βγάζει κέρδος, αλλά το απόθεμα στην αποθήκη παραμένει ανέγγιχτο.

Στην πραγματικότητα, μας ενδιαφέρει μόνο το ΖΩΝΤΑΝΟ ΑΠΟΘΕΜΑ - αυτή είναι η ποσότητα των αγαθών που:

- ήρθε στην αποθήκη ή πουλήθηκε κατά την υπό εξέταση περίοδο (δηλαδή οποιαδήποτε από τις κινήσεις της). εάν δεν υπήρχε κίνηση (για παράδειγμα, το κονιάκ ελίτ δεν πωλήθηκε για έναν ολόκληρο μήνα), τότε είναι απαραίτητο να διευρυνθεί η περίοδος ανάλυσης για αυτό το προϊόν.

- και επίσης αυτή είναι η ποσότητα των εμπορευμάτων για τα οποία δεν υπήρξε κίνηση, αλλά τα εμπορεύματα ήταν σε ισορροπία (συμπεριλαμβανομένων αυτών με αρνητικό υπόλοιπο).

Εάν τα αγαθά στην αποθήκη μηδενίστηκαν, τότε αυτές οι ημέρες πρέπει να διαγραφούν από την ανάλυση κύκλου εργασιών.

3. Όλοι οι υπολογισμοί για τον κύκλο εργασιών πρέπει να γίνονται σε τιμές αγοράς. Ο κύκλος εργασιών δεν υπολογίζεται στην τιμή πώλησης, αλλά στην τιμή των αγορασθέντων αγαθών.

Φόρμουλες για τον υπολογισμό του κύκλου εργασιών

1. ΚΥΚΛΟΣ ΣΕ ΗΜΕΡΕΣ - ο αριθμός των ημερών που απαιτούνται για την πώληση υπάρχοντος αποθέματος (βλ. τύπο 2).

Μερικές φορές ονομάζεται επίσης μέση διάρκεια ζωής ενός προϊόντος σε ημέρες. Με αυτόν τον τρόπο μπορείτε να μάθετε πόσες ημέρες χρειάζονται για να πουλήσετε το μέσο απόθεμα.

Παράδειγμα

Το προϊόν «Κρέμα χεριών» αναλύεται, ως παράδειγμα στον Πίνακα. 2 δείχνει στοιχεία για τις πωλήσεις και τα αποθέματα για έξι μήνες.

Ας υπολογίσουμε τον τζίρο σε ημέρες (πόσες ημέρες μας χρειάζονται για να πουλήσουμε το μέσο απόθεμα αγαθών). Το μέσο απόθεμα κρέμας είναι 328 τεμάχια, ο αριθμός των ημερών πώλησης είναι 180, ο όγκος πωλήσεων για έξι μήνες ήταν 1.701 τεμάχια.

Obdn = 328 τεμ. (180 ημέρες / 1701 τεμάχια = 34,71 ημέρες.

Η μέση προσφορά κρέμας ολοκληρώνεται σε 34–35 ημέρες.

ΠΙΝΑΚΑΣ 2. Στοιχεία πωλήσεων και αποθεμάτων για τη θέση "Κρέμα χεριών"

2. ΚΥΚΛΟΣ ΣΕ ΧΡΟΝΕΣ - πόσους κύκλους εργασιών κάνει ένα προϊόν κατά τη διάρκεια μιας περιόδου (βλ. τύπο 3).

Όσο υψηλότερος είναι ο κύκλος εργασιών των αποθεμάτων της εταιρείας, τόσο πιο αποτελεσματικές είναι οι δραστηριότητές της, τόσο χαμηλότερη είναι η ανάγκη για κεφάλαιο κίνησης και τόσο πιο σταθερή είναι η οικονομική θέση της επιχείρησης, όλα τα υπόλοιπα είναι ίσα.

Παράδειγμα

Ας υπολογίσουμε τον τζίρο σε στροφές (πόσες φορές πωλείται το απόθεμα σε έξι μήνες) για την ίδια κρέμα.

1η επιλογή: Εικόνα = 180 ημέρες. / 34,71 = 5,19 φορές.

2η επιλογή: Εικόνα = 1701 τεμ. / 328 τεμ. = 5,19 φορές.

Το απόθεμα ανατρέπεται κατά μέσο όρο 5 φορές κάθε έξι μήνες.

3. ΕΠΙΠΕΔΟ ΑΠΟΘΕΜΑΤΟΣ ΠΡΟΪΟΝΤΟΣ (STL) είναι ένας δείκτης που χαρακτηρίζει την προσφορά αποθέματος του καταστήματος σε μια συγκεκριμένη ημερομηνία, με άλλα λόγια, πόσες ημέρες συναλλαγών (δεδομένου του τρέχοντος τζίρου) θα διαρκέσει αυτό το απόθεμα (βλ. τύπο 4).

Παράδειγμα

Πόσες μέρες θα διαρκέσει η υπάρχουσα προσφορά μας σε κρέμα;

Utz = 243 τεμ. (180 ημέρες / 1701 τεμάχια = 25,71.

Για 25-26 ημέρες.

Μπορείτε να υπολογίσετε τον κύκλο εργασιών όχι σε τεμάχια ή άλλες μονάδες, αλλά σε ρούβλια ή άλλα νομίσματα, δηλαδή με κόστος. Αλλά τα τελικά δεδομένα θα εξακολουθούν να συσχετίζονται μεταξύ τους (η διαφορά θα οφείλεται μόνο στη στρογγυλοποίηση των αριθμών) - δείτε τον πίνακα. 3.

ΠΙΝΑΚΑΣ 3. Τελικά στοιχεία για τον υπολογισμό των Obdn, Obr, Utz

Τι δίνει ο τζίρος;

Ο κύριος σκοπός της ανάλυσης κύκλου εργασιών αποθεμάτων είναι να εντοπίσει εκείνα τα προϊόντα για τα οποία η ταχύτητα του κύκλου «προϊόν-χρήμα-προϊόν» είναι ελάχιστη, προκειμένου να ληφθεί μια απόφαση για τη μελλοντική τους μοίρα.

Για να το καταλάβετε, εξετάστε ένα παράδειγμα ανάλυσης της αναλογίας κύκλου εργασιών δύο αγαθών – ψωμιού και κονιάκ, που αποτελούν μέρος της ποικιλίας ενός παντοπωλείου (βλ. Πίνακες 4 και 5).

ΠΙΝΑΚΑΣ 4. Ανάλυση του δείκτη κύκλου εργασιών δύο αγαθών

Από αυτόν τον πίνακα φαίνεται ότι το ψωμί και το ακριβό κονιάκ έχουν εντελώς διαφορετικούς δείκτες - ο κύκλος εργασιών του ψωμιού είναι αρκετές φορές υψηλότερος από το κονιάκ. Αλλά είναι παράνομο να συγκρίνουμε προϊόντα από διαφορετικές κατηγορίες προϊόντων - μια τέτοια σύγκριση δεν μας δίνει τίποτα. Προφανώς, το ψωμί έχει μια δουλειά στο κατάστημα και το κονιάκ έχει εντελώς διαφορετική και ίσως το κατάστημα κερδίζει περισσότερα από ένα μπουκάλι κονιάκ παρά από τις πωλήσεις ψωμιού σε μια εβδομάδα.

ΠΙΝΑΚΑΣ 5. Ανάλυση του δείκτη κύκλου εργασιών τεσσάρων προϊόντων

Επομένως, θα συγκρίνουμε προϊόντα της κατηγορίας μεταξύ τους - το ψωμί θα συγκριθεί με άλλα προϊόντα ψωμιού (αλλά όχι με μπισκότα!), και το κονιάκ - με άλλα ελίτ αλκοολούχα προϊόντα (αλλά όχι με μπύρα!). Στη συνέχεια θα μπορέσουμε να βγάλουμε συμπεράσματα για τον τζίρο του προϊόντος εντός της κατηγορίας και να τον συγκρίνουμε με άλλα προϊόντα με παρόμοιες ιδιότητες.

Συγκρίνοντας προϊόντα σε μια κατηγορία, μπορούμε να βγάλουμε συμπεράσματα ότι η τεκίλα έχει μεγαλύτερη περίοδο κύκλου εργασιών από το ίδιο κονιάκ και η ένταση του κύκλου εργασιών είναι μικρότερη και ότι το ουίσκι στην κατηγορία ελίτ αλκοολούχα ποτάέχουν τον υψηλότερο τζίρο και για τη βότκα (παρά το γεγονός ότι οι πωλήσεις της είναι διπλάσιες από την τεκίλα) ο αριθμός αυτός είναι χαμηλότερος, κάτι που προφανώς απαιτεί προσαρμογή του αποθέματος της αποθήκης - ίσως η βότκα πρέπει να εισάγεται συχνότερα, αλλά σε μικρότερες παρτίδες.

Επιπλέον, είναι σημαντικό να παρακολουθείτε τη δυναμική των αλλαγών στον κύκλο εργασιών (Obr) - σύγκριση με την προηγούμενη περίοδο, με την ίδια περίοδο πέρυσι: μια μείωση του κύκλου εργασιών μπορεί να υποδηλώνει είτε πτώση της ζήτησης είτε συσσώρευση φτωχών ποιοτικά προϊόντα ή παρωχημένα δείγματα.

Ο κύκλος εργασιών από μόνος του δεν σημαίνει τίποτα - πρέπει να παρακολουθείτε τη δυναμική των αλλαγών στον συντελεστή (Στροφή), λαμβάνοντας υπόψη τους ακόλουθους παράγοντες:

- ο συντελεστής μειώνεται - η αποθήκη είναι υπερπληθυσμένη.

- ο συντελεστής αυξάνεται ή πολύ υψηλός (η διάρκεια ζωής είναι μικρότερη από μία ημέρα) - δουλεύοντας "σε τροχούς", κάτι που είναι γεμάτο με έλλειψη αγαθών στην αποθήκη.

Σε συνθήκες συνεχούς έλλειψης, η μέση ποσότητα αποθεμάτων αποθήκης μπορεί να είναι ίση με μηδέν - για παράδειγμα, εάν η ζήτηση αυξάνεται συνεχώς, αλλά δεν έχουμε χρόνο να παραδώσουμε αγαθά και να τα πουλήσουμε "από το ράφι". Σε αυτήν την περίπτωση, δεν έχει νόημα ο υπολογισμός της αναλογίας κύκλου εργασιών σε ημέρες - ίσως θα έπρεπε να υπολογιστεί σε ώρες ή, αντίθετα, σε εβδομάδες.

Εάν μια εταιρεία αναγκαστεί να αποθηκεύσει προϊόντα ακανόνιστης ζήτησης ή άκρως εποχιακά προϊόντα σε μια αποθήκη, τότε η επίτευξη υψηλού τζίρου δεν είναι εύκολη υπόθεση. Για να διασφαλίσουμε την ικανοποίηση των πελατών, θα αναγκαστούμε να αποθηκεύουμε ένα ευρύ φάσμα δυσεύρετων αντικειμένων, γεγονός που θα επιβραδύνει τον συνολικό κύκλο εργασιών των αποθεμάτων. Επομένως, ο υπολογισμός του κύκλου εργασιών για όλα τα αποθέματα της εταιρείας είναι εσφαλμένος. Θα ήταν σωστό να μετράτε ανά κατηγορία και ανά προϊόν εντός κατηγοριών (στοιχεία προϊόντων).

Επίσης, για ένα κατάστημα, οι όροι παράδοσης των αγαθών παίζουν σημαντικό ρόλο: εάν η αγορά των αγαθών γίνεται με δικά του κεφάλαια, τότε ο τζίρος είναι πολύ σημαντικός και ενδεικτικός. εάν με πίστωση, τότε επενδύετε τα δικά σας κεφάλαια σε μικρότερο βαθμό ή δεν επενδύετε καθόλου, τότε ο χαμηλός κύκλος εργασιών αγαθών δεν είναι κρίσιμος - το κύριο πράγμα είναι ότι η περίοδος αποπληρωμής του δανείου δεν υπερβαίνει το ποσοστό κύκλου εργασιών. Εάν τα αγαθά λαμβάνονται κυρίως με όρους πώλησης, τότε πρώτα απ 'όλα είναι απαραίτητο να προχωρήσετε από τον όγκο του χώρου αποθήκης και ο κύκλος εργασιών για ένα τέτοιο κατάστημα είναι ο τελευταίος πιο σημαντικός δείκτης.

Κύκλος εργασιών και φθορά

Είναι σημαντικό να μην συγχέουμε τις δύο έννοιες – κύκλο εργασιών και φθορές.

Κύκλος εργασιών είναι ο αριθμός των τζίρων προϊόντων κατά τη διάρκεια μιας περιόδου.

Το LEAVING RATE είναι ένας δείκτης που σας λέει πόσες ημέρες χρειάζεται για να φύγει ένα προϊόν από την αποθήκη. ποσοστά.

Παράδειγμα

Την 1η Μαρτίου έφτασε στην αποθήκη μια παρτίδα 1000 μολυβιών. Στις 31 Μαρτίου δεν είχε μείνει καθόλου μολύβια στο απόθεμα (0). Οι πωλήσεις είναι ίσες με 1000 μονάδες. Φαίνεται ότι ο τζίρος είναι ίσος με 1, δηλαδή αυτό το απόθεμα κάνει ανατροπές μια φορά το μήνα. Αλλά είναι απαραίτητο να καταλάβουμε ότι σε αυτή την περίπτωση μιλάμε για μία παρτίδα και τον χρόνο εφαρμογής της. Μια παρτίδα δεν γυρίζει σε ένα μήνα, "φεύγει".

Αν υπολογίσουμε χρησιμοποιώντας το μέσο απόθεμα, αποδεικνύεται ότι κατά μέσο όρο υπήρχαν 500 τεμάχια στην αποθήκη το μήνα.

1000/((1000 + 0)/2) = 2, δηλαδή, αποδεικνύεται ότι ο μέσος κύκλος εργασιών του αποθέματος (500 τμχ.) θα είναι ίσος με δύο περιόδους. Δηλαδή, αν φέρναμε δύο παρτίδες μολύβια των 500 τεμαχίων η καθεμία, τότε η κάθε παρτίδα θα πωλούνταν σε 15 ημέρες. Σε αυτήν την περίπτωση, είναι λάθος να υπολογιστεί ο κύκλος εργασιών, γιατί μιλάμε γιαπερίπου μία παρτίδα και δεν λαμβάνει υπόψη την περίοδο που τα μολύβια πωλήθηκαν σε μηδενικό υπόλοιπο - ίσως αυτό συνέβη στα μέσα του μήνα.

Για τον υπολογισμό της αναλογίας κύκλου εργασιών αποθέματος, δεν απαιτείται λογιστική παρτίδας. Υπάρχει εισροή αγαθών και εκροή αγαθών. Με δεδομένη μια περίοδο (για παράδειγμα, 1 μήνα), μπορούμε να υπολογίσουμε το μέσο απόθεμα για την περίοδο και να διαιρέσουμε τον όγκο των πωλήσεων με αυτό.

Ποσοστό κύκλου εργασιών

Πολύ συχνά μπορείτε να ακούσετε την ερώτηση: "Τι ποσοστά τζίρου υπάρχουν; Ποιο είναι το σωστό;"

Όμως, οι εταιρείες έχουν πάντα την έννοια του «ΠΟΣΟΤΟΥ ΑΝΑΤΡΟΠΗΣ» και κάθε εταιρεία έχει τη δική της ιδέα.

ΠΟΣΟΣΤΟ ΚΥΚΛΟΣ είναι ο αριθμός των ημερών (ή τζίρων) για τις οποίες, κατά τη γνώμη της διοίκησης της εταιρείας, πρέπει να πουληθεί το απόθεμα αγαθών για να θεωρηθεί επιτυχής η συναλλαγή.

Κάθε κλάδος έχει τα δικά του πρότυπα. Ορισμένες εταιρείες έχουν διαφορετικά πρότυπα για διαφορετικές ομάδες προϊόντων. Έτσι, για παράδειγμα, η εμπορική μας εταιρεία χρησιμοποίησε τα ακόλουθα πρότυπα (τζίροι ανά έτος):

- χημικά οικοδομής – 24;

- βερνίκια, χρώματα – 12;

- υδραυλικά – 12;

- πάνελ πρόσοψης – 10;

- επενδύσεις δαπέδου σε έλαση – 8;

- κεραμικά πλακίδια - 8.

Σε ένα από τα σούπερ μάρκετ της αλυσίδας, ο συντελεστής κύκλου εργασιών για τον όμιλο εκτός τροφίμων διαιρείται με βάση την ανάλυση ABC: για αγαθά A - 10 ημέρες, για προϊόντα της ομάδας B - 20 ημέρες, για C - 30. Σε αυτό το δίκτυο λιανικής , ο μηνιαίος τζίρος περιλαμβάνεται στον δείκτη αποθέματος και το υπόλοιπο αποθέματος στο κατάστημα αποτελείται από το ποσοστό τζίρου συν το απόθεμα ασφαλείας.

Επίσης, ορισμένοι ειδικοί χρηματοοικονομικής ανάλυσης χρησιμοποιούν δυτικά πρότυπα.

Παράδειγμα

"Συνήθως, οι έμποροι βιομηχανικών αγαθών στις δυτικές επιχειρήσεις έχουν αναλογία κύκλου εργασιών 6, εάν η κερδοφορία είναι 20-30%," γράφει ο E. Dobronravin στο άρθρο "Αναλογία κύκλου εργασιών και επίπεδο εξυπηρέτησης - δείκτες απόδοσης αποθεμάτων." "Εάν η κερδοφορία είναι 15%, ο αριθμός του κύκλου εργασιών περίπου 8. Εάν η κερδοφορία είναι 40%, τότε μπορεί να επιτευχθεί σταθερό κέρδος από 3 στροφές σε ένα χρόνο. Ωστόσο, όπως αναφέρθηκε προηγουμένως, δεν συνεπάγεται ότι αν οι 6 στροφές είναι καλές, τότε 8 ή 10 στροφές είναι καλύτερες.Τα στοιχεία αυτά είναι ενδεικτικά για τον σχεδιασμό γενικών δεικτών».

Ο Henry Assell στο βιβλίο «Marketing: Principles and Strategy» γράφει: «Για να λειτουργούν κερδοφόρα οι επιχειρήσεις, τα αποθέματά τους πρέπει να ανανεώνονται 25-30 φορές το χρόνο».

Μια ενδιαφέρουσα μέθοδος για τον υπολογισμό του ποσοστού τζίρου προτείνεται από τον Dobronravin E. Χρησιμοποιεί μια δυτική εξέλιξη που λαμβάνει υπόψη πολλούς μεταβλητούς παράγοντες: τη συχνότητα με την οποία παραγγέλλονται τα αγαθά, ο χρόνος μεταφοράς, η αξιοπιστία παράδοσης, τα ελάχιστα μεγέθη παραγγελίας, η ανάγκη αποθήκευσης ορισμένων τόμους κ.λπ.

Ποιο είναι το βέλτιστο ποσό του κύκλου εργασιών των αποθεμάτων που μπορεί να συμπεριληφθεί στο σχέδιο μιας συγκεκριμένης επιχείρησης; Αναλύθηκε από τον Charles Bodenstab ένας μεγάλος αριθμός απόεταιρείες που χρησιμοποιούν ένα από τα συστήματα SIC για τη διαχείριση αποθεμάτων. Αποτελέσματα ΕΜΠΕΙΡΙΚΗ ΕΡΕΥΝΑσυνοψίστηκαν στον τύπο 5.

f στον προτεινόμενο τύπο είναι ένας συντελεστής που γενικεύει την επίδραση άλλων παραγόντων που επηρεάζουν τον θεωρητικό αριθμό στροφών. Αυτοί οι παράγοντες είναι:

- το εύρος της ποικιλίας στην αποθήκευση, δηλαδή η ανάγκη αποθήκευσης αποθεμάτων βραδείας κίνησης για σκοπούς μάρκετινγκ·

- μεγαλύτερες από τις απαιτούμενες αγορές για να λάβετε εκπτώσεις όγκου·

- απαιτήσεις για ελάχιστη ποσότητα αγοράς από τον προμηθευτή·

- αναξιοπιστία προμηθευτή·

- παράγοντες πολιτικής οικονομικής ποσότητας παραγγελίας (EOQ).

- υπεραποθέματα για διαφημιστικούς σκοπούς·

- χρήση της παράδοσης σε δύο ή περισσότερα στάδια.

Παράδειγμα

Το κατάστημα έχει παράγοντες (αναφέρονται στον Πίνακα 6) που εφαρμόζονται για διαφορετικούς προμηθευτές.

Μπορείτε να δώσετε πολλά παραδείγματα για το πώς θα μοιάζει το ποσοστό κύκλου εργασιών όταν εφαρμόζεται ο τύπος (βλ. Πίνακα 7).

ΠΙΝΑΚΑΣ 6. Συντελεστές αποθήκευσης για προμηθευτές

Αυτό σημαίνει ότι αν κατά μέσο όρο εισάγουμε εμπορεύματα 3 δύο φορές το μήνα (0,5) και τα μεταφέρουμε για 1 μήνα, παρά το γεγονός ότι κάποιοι παράγοντες (ίσως ο προμηθευτής είναι αναξιόπιστος) δεν είναι ιδανικοί, τότε ο συντελεστής τζίρου μπορεί να θεωρηθεί 9,52. Και για το προϊόν 5, το οποίο σπάνια εισάγουμε (χρειάζεται πολύς χρόνος και οι παράγοντες που επηρεάζουν απέχουν πολύ από το ιδανικό), είναι καλύτερο να ορίσετε έναν συντελεστή τζίρου 1,67 και να μην απαιτήσετε πάρα πολλά από την πώλησή του.

ΠΙΝΑΚΑΣ 7. Υπολογισμός ποσοστού κύκλου εργασιών

Αλλά η πρακτική των δυτικών εταιρειών είναι πολύ διαφορετική από τις ρωσικές συνθήκες - πάρα πολλά εξαρτώνται από την εφοδιαστική, τους όγκους αγορών και τους χρόνους παράδοσης, την αξιοπιστία των προμηθευτών, την ανάπτυξη της αγοράς και τη ζήτηση για αγαθά. Εάν όλοι οι προμηθευτές είναι τοπικοί και ο κύκλος εργασιών είναι υψηλός, τότε οι συντελεστές μπορούν να φτάσουν τους 30–40 κύκλους εργασιών ετησίως. Εάν οι προμήθειες είναι διακοπτόμενες, ο προμηθευτής είναι αναξιόπιστος και, όπως συμβαίνει συχνά, η ζήτηση παρουσιάζει διακυμάνσεις, τότε για ένα παρόμοιο προϊόν σε μια μακρινή περιοχή της Ρωσίας ο κύκλος εργασιών θα είναι 10-12 στροφές ετησίως και αυτό είναι φυσιολογικό

Τα ποσοστά κύκλου εργασιών θα είναι υψηλότερα για τις μικρές επιχειρήσεις που εργάζονται για τον τελικό καταναλωτή και πολύ χαμηλότερα για τις επιχειρήσεις που παράγουν προϊόντα της ομάδας Α (μέσα παραγωγής) - λόγω της διάρκειας του κύκλου παραγωγής.

Και πάλι, υπάρχει ο κίνδυνος να ακολουθήσετε κατά προσέγγιση τα πρότυπα: για παράδειγμα, δεν ταιριάζετε στο πρότυπο κύκλου εργασιών και αρχίζετε να μειώνετε το απόθεμα ασφαλείας σας. Ως αποτέλεσμα, υπάρχουν αστοχίες στην αποθήκη, υπάρχει έλλειψη εμπορευμάτων και ανικανοποίητη ζήτηση. Ή αρχίζετε να μειώνετε το μέγεθος της παραγγελίας - ως αποτέλεσμα, το κόστος παραγγελίας, μεταφοράς και επεξεργασίας αγαθών αυξάνεται. Ο τζίρος αυξάνεται, αλλά τα προβλήματα διαθεσιμότητας παραμένουν.

Ο κανόνας είναι ένας γενικός δείκτης και θα πρέπει να αντιδράσετε και να αναλάβετε δράση μόλις εντοπιστεί κάποια αρνητική τάση: για παράδειγμα, η αύξηση των αποθεμάτων υπερβαίνει την αύξηση των πωλήσεων και ταυτόχρονα με την αύξηση των πωλήσεων, ο κύκλος εργασιών του αποθέματος έχει μειωθεί.

Στη συνέχεια, πρέπει να αξιολογήσετε όλα τα προϊόντα της κατηγορίας (ίσως ορισμένα μεμονωμένα προϊόντα να αγοράζονται υπερβολικά) και να λάβετε τεκμηριωμένες αποφάσεις: αναζητήστε νέους προμηθευτές που μπορούν να προσφέρουν περισσότερα σύντομο χρονικό διάστημαπαραδόσεις ή να τονώσουν τις πωλήσεις αυτού του τύπου προϊόντος ή να του δώσουν προτεραιότητα στην αίθουσα ή να εκπαιδεύσουν τους πωλητές να συμβουλεύουν τους πελάτες για το συγκεκριμένο προϊόν ή να το αντικαταστήσουν με άλλη πιο γνωστή μάρκα κ.λπ.

Ο δείκτης συνολικού κύκλου εργασιών κεφαλαίου είναι ένας από τους δείκτες της επιχειρηματικής δραστηριότητας μιας επιχείρησης. Αντανακλά το ποσοστό κύκλου εργασιών όλων των εταιρικών κεφαλαίων. Αυτό είναι. πόσες φορές στην αναλυόμενη περίοδο εμφανίζεται ο πλήρης κύκλος (από την παραγωγή αγαθών (υπηρεσιών) έως τις πωλήσεις και την είσπραξη κέρδους.

Αυτός είναι ένας δείκτης της αποτελεσματικότητας χρήσης των περιουσιακών στοιχείων της εταιρείας. Δεδομένου ότι δείχνει πόσα χρήματα φέρνει κάθε μονάδα περιουσιακών στοιχείων από τις πωλήσεις.

Ανάλυση κύκλου εργασιών για τον προσδιορισμό της επιχειρηματικής δραστηριότητας

Η επιχειρηματική δραστηριότητα αντανακλά την απόδοση μιας εταιρείας σε σχέση με το ύψος των επενδυμένων κεφαλαίων ή το ποσό της κατανάλωσής τους στην παραγωγική διαδικασία. Ο δείκτης εκφράζεται στον δυναμισμό της ανάπτυξης της επιχείρησης, στην εκπλήρωση των καθηκόντων που της έχουν ανατεθεί και στην ταχύτητα του κύκλου εργασιών των κεφαλαίων.

Εξαρτάται από τον τζίρο:

- ετήσια αξία κύκλου εργασιών·

- το ποσό των δαπανών (όσο υψηλότερο είναι το ποσοστό κύκλου εργασιών, τόσο λιγότερα έξοδα υπάρχουν για κάθε κύκλο εργασιών).

- ταχύτητα κυκλοφορίας σε κάθε στάδιο (η επιτάχυνση σε ένα στάδιο συνεπάγεται αύξηση της ταχύτητας κύκλου εργασιών σε άλλα στάδια).

Όσο μεγαλύτερος είναι ο κύκλος εργασιών, τόσο λιγότερα χρειάζεται να προσελκύσει η εταιρεία πρόσθετα κεφάλαιαή όσα περισσότερα προϊόντα μπορεί να παράγει. Ως αποτέλεσμα της επιτάχυνσης του κύκλου εργασιών των περιουσιακών στοιχείων, απελευθερώνεται κεφάλαιο κίνησης και απαιτούνται λιγότερα υλικά, πρώτες ύλες και καύσιμα και λιπαντικά. Αντίστοιχα, αποδεσμεύονται οι οικονομικοί πόροι που επένδυσε ο οργανισμός σε αυτά τα αποθεματικά.

Η ανάλυση της επιχειρηματικής δραστηριότητας περιλαμβάνει τη μελέτη διαφόρων συντελεστών. Ένας από τους κυριότερους είναι ο δείκτης του συνολικού κύκλου εργασιών του κεφαλαίου (ενεργητικού).

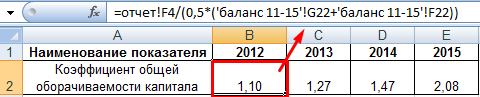

Συνολικός δείκτης κύκλου εργασιών κεφαλαίου (παραγωγικότητα πόρων): τύπος

Κατά κανόνα, ως περίοδος ανάλυσης λαμβάνεται ένα έτος. Η αναλογία δείχνει πόσες φορές τα περιουσιακά στοιχεία της εταιρείας «γυρίζουν». Το ποσοστό κύκλου εργασιών - η ταχύτητα με την οποία τα κεφάλαια μετατρέπονται σε προσφορά χρήματος - επηρεάζει άμεσα τη φερεγγυότητα του οργανισμού.

Τύπος για τον δείκτη συνολικού κύκλου εργασιών κεφαλαίου:

έσοδα / μέσο ενεργητικό.

Συνολικός δείκτης κύκλου εργασιών κεφαλαίου - τύπος ισολογισμού:

σελίδα 2110 / (0,5 * (σελίδα 1600np + σελίδα 1600kp)),

όπου η γραμμή 2110 είναι από το Έντυπο 2 (έκθεση χρηματοοικονομικής απόδοσης), η γραμμή 1600 είναι από το έντυπο 1 (ισολογισμός).

Ας υπολογίσουμε την αποδοτικότητα της χρήσης κεφαλαίου χρησιμοποιώντας το Excel. Δεδομένα:

Κανόνας δείκτη

Ας αναλύσουμε τον συνολικό δείκτη κύκλου εργασιών κεφαλαίου. Δεν έχει καθοριστεί τυπική τιμή για τον δείκτη. Τις περισσότερες φορές, τα ληφθέντα στοιχεία συγκρίνονται με τις αντίστοιχες τιμές στον κλάδο. Για παράδειγμα, στις περιοχές έντασης κεφαλαίου, ο κύκλος εργασιών θα είναι χαμηλότερος από ό,τι στο εμπόριο.

Όσο υψηλότερη είναι η αναλογία, τόσο πιο γρήγορα «γυρίζει» το κεφάλαιο, τόσο περισσότερο περισσότερα λεφτάη επιχείρηση κερδίζει από κάθε ρούβλι περιουσιακών στοιχείων. Για τον αναλυτή, η δυναμική του δείκτη σε διάφορες περιόδους είναι σημαντική.

Η επιτάχυνση του κύκλου εργασιών κεφαλαίου αντανακλά:

- αύξηση της παραγωγής και του τεχνικού δυναμικού·

- αύξηση του κέρδους (ανά κάθε μονάδα περιουσιακού στοιχείου)·

- υψηλή απόδοση χρήσης περιουσιακών στοιχείων.

Η ανάπτυξη του δείκτη μπορεί να είναι τεχνητή λόγω της χρήσης μισθωμένων παγίων.

Μια μείωση του δείκτη υποδηλώνει μείωση του όγκου πωλήσεων ή αύξηση των χρηματοοικονομικών επενδύσεων στα περιουσιακά στοιχεία που χρησιμοποιούνται.

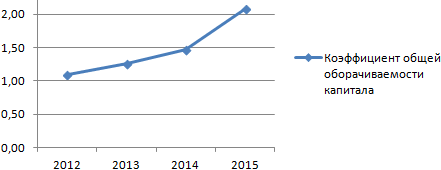

Ας επιστρέψουμε στο παράδειγμα και ας το εμφανίσουμε σε ένα γράφημα:

Μια σταθερή αύξηση του δείκτη κύκλου εργασιών κεφαλαίου υποδηλώνει την αποτελεσματικότητα της χρήσης των περιουσιακών στοιχείων της εταιρείας. Η αποδέσμευση κεφαλαίων (λόγω του επιταχυνόμενου κύκλου εργασιών) επιτρέπει στον οργανισμό να βελτιώσει την υλικοτεχνική του βάση, πιθανώς να λανσάρει ένα νέο προϊόν ή να ανοίξει μια νέα κατεύθυνση πωλήσεων.

Για τον χαρακτηρισμό του κύκλου εργασιών του κεφαλαίου κίνησης χρησιμοποιούνται οι ακόλουθοι δείκτες:

- αναλογία κύκλου εργασιών (K o), δηλαδή ο αριθμός των περιστροφών που έγιναν από το κεφάλαιο κίνησης κατά τη διάρκεια της περιόδου.

- ποσοστό χρησιμοποίησης των κεφαλαίων σε κυκλοφορία (Кз);

- δείκτης διάρκειας μιας περιστροφής σε ημέρες (T).

Αναλογία κύκλου εργασιώνυπολογίζεται με τον τύπο

όπου P είναι ο όγκος των πωλήσεων (κατά κύριους τύπους δραστηριοτήτων) για την περίοδο στο κόστος, τρίψιμο.

Γ – η μέση αξία του κεφαλαίου κίνησης για την περίοδο, η οποία μπορεί να οριστεί ως ο χρονολογικός μέσος όρος, τρίψιμο.

Συντελεστής φόρτου κεφαλαίων σε κυκλοφορίαορίζεται ως ο αντίστροφος δείκτης:

Διάρκεια μιας περιστροφής (περίοδος κύκλου εργασιών)σε ημέρες καθορίζεται από την αναλογία του αριθμού των ημερών της περιόδου αναφοράς (D) προς την αναλογία κύκλου εργασιών:

Με βάση τους παραπάνω τύπους για τον κύκλο εργασιών των κεφαλαίων ΤαχύτηταΤο (K o) μπορεί να οριστεί με δύο τύπους:

Με βάση αυτές τις δύο εξισώσεις, μπορούμε να λάβουμε την ισότητα

R/S = D/T

Από αυτό προκύπτει ένας τύπος που χρησιμοποιείται ευρέως στην πράξη για τον προσδιορισμό της διάρκειας του κύκλου εργασιών σε ημέρες: .

Ας σκεφτούμε παράδειγμα. ΚΟΣΤΟΣ προϊόντα που πωλούνταιετησίως είναι 20 εκατομμύρια ρούβλια. Η μέση αξία του κεφαλαίου κίνησης για το έτος είναι 2 εκατομμύρια ρούβλια. Στην περίπτωση αυτή, ο δείκτης κύκλου εργασιών

T = (S∙D) / Κο

και την περίοδο του κύκλου εργασιών

T = D / Co = 365 / 100 = 36,5 ημέρες.

Ως εκ τούτου, με τη διάρκεια ενός κύκλου εργασιών να είναι 36,5 ημέρες, το κεφάλαιο κίνησης ανατράπηκε 10 φορές στη διάρκεια του έτους. Για κάθε ρούβλι κεφαλαίου κίνησης υπήρχαν 10 ρούβλια. πωλούνται προϊόντα. Προφανώς, όσο υψηλότερος είναι ο δείκτης κύκλου εργασιών, τόσο καλύτερη είναι η χρήση του κεφαλαίου κίνησης.

Οι δείκτες κύκλου εργασιών κεφαλαίου κίνησης μπορούν να υπολογιστούν ομοίως για όλα τα στοιχεία του κεφαλαίου κίνησης που εμπλέκονται στον κύκλο εργασιών και τα επιμέρους στοιχεία τους. Ως αποτέλεσμα της σύγκρισης των δεικτών κύκλου εργασιών κεφαλαίου κίνησης, αποκαλύπτεται η επιτάχυνση ή η επιβράδυνσή του στα στάδια της χρήσης τους. Όταν ο κύκλος εργασιών του κεφαλαίου κίνησης επιταχύνεται, οι υλικοί πόροι και οι πηγές σχηματισμού τους απελευθερώνονται από την κυκλοφορία· όταν επιβραδύνεται, επιπλέον κεφάλαια αντλούνται σε κυκλοφορία.

Η αποδέσμευση του κεφαλαίου κίνησης λόγω της επιτάχυνσης του τζίρου τους μπορεί να είναι απόλυτη και σχετική. Μια απόλυτη αποδέσμευση προκύπτει εάν τα πραγματικά υπόλοιπα του κεφαλαίου κίνησης είναι μικρότερα από το πρότυπο ή τα υπόλοιπα της προηγούμενης περιόδου, ενώ διατηρούν ή υπερβαίνουν τον όγκο πωλήσεων για την υπό εξέταση περίοδο. Η σχετική αποδέσμευση του κεφαλαίου κίνησης συμβαίνει σε περιπτώσεις όπου η επιτάχυνση του κύκλου εργασιών τους συμβαίνει ταυτόχρονα με την αύξηση του όγκου παραγωγής και ο ρυθμός αύξησης του όγκου παραγωγής είναι ταχύτερος από τον ρυθμό αύξησης των υπολοίπων του κεφαλαίου κίνησης.

Οι κύριοι τρόποι μείωσης των αποθεμάτων παραγωγής έγκεινται στην ορθολογική χρήση τους, την εξάλειψη των πλεονάζοντων αποθεμάτων υλικών, τη βελτίωση του δελτίου, τη βελτίωση της οργάνωσης του εφοδιασμού, τη βέλτιστη επιλογή προμηθευτών και την ομαλή λειτουργία των μεταφορών. Ένας σημαντικός ρόλος ανήκει στη βελτίωση της οργάνωσης της διαχείρισης της αποθήκης.

Η μείωση του χρόνου που δαπανάται από το κεφάλαιο κίνησης σε εργασίες σε εξέλιξη επιτυγχάνεται με τη βελτίωση της οργάνωσης της παραγωγής, τη βελτίωση του χρησιμοποιούμενου εξοπλισμού και της τεχνολογίας, τη βελτίωση της χρήσης των παγίων στοιχείων ενεργητικού και την εξοικονόμηση σε όλα τα στάδια της κίνησης του κεφαλαίου κίνησης.

Στη σφαίρα της κυκλοφορίας, το κεφάλαιο κίνησης δεν συμμετέχει στη δημιουργία ενός νέου προϊόντος, αλλά διασφαλίζει μόνο την παράδοσή του στον καταναλωτή. Η πιο σημαντική προϋπόθεση για τη μείωση των επενδύσεων κεφαλαίου κίνησης στον τομέα της κυκλοφορίας είναι η ορθολογική οργάνωση των πωλήσεων τελικών προϊόντων, η χρήση προοδευτικών τρόπων πληρωμής, η έγκαιρη εκτέλεση των εγγράφων και η επιτάχυνση της κίνησής του, η τήρηση συμβατικών και πληρωμών πειθαρχίας.

Δομή του κεφαλαίου κίνησης στις επιχειρήσεις διαφορετικών βιομηχανιώνη βιομηχανία καθορίζεται από τις ιδιαιτερότητες της παραγωγής τους και τη φύση των παραγόμενων προϊόντων. Για παράδειγμα, στη σιδηρούχα μεταλλουργία, το μέγεθος και η δομή του κεφαλαίου κίνησης καθορίζονται από τη συνεχή παραγωγική διαδικασία και τη σημαντική υλική ένταση των προϊόντων.

Μαζί με τη διαίρεση του κεφαλαίου κίνησης ανά στάδια κυκλοφορίας σε κεφάλαιο κίνησης (λειτουργία στη σφαίρα της παραγωγής) και σε κυκλοφορία κεφαλαίων (που λειτουργούν στη σφαίρα κυκλοφορίας), υπάρχει μια δεύτερη διαίρεση σε τυποποιημένο και μη τυποποιημένο κεφάλαιο κίνησης. Το τυποποιημένο κεφάλαιο κίνησης αποτελείται από κεφάλαιο κίνησης και τελικά προϊόντα στην αποθήκη, διασφαλίζοντας τη συνέχεια της παραγωγικής διαδικασίας. Στο συνολικό ποσό του κεφαλαίου κίνησης των επιχειρήσεων σιδηρούχου μεταλλουργίας, το κυρίαρχο μέρος (έως 90%) αποτελείται από τυποποιημένο κεφάλαιο κίνησης. Ο διαχωρισμός του κεφαλαίου κίνησης σε τυποποιημένο και μη τυποποιημένο δεν είναι άκαμπτος. Ο οργανισμός έχει το δικαίωμα να καθορίζει ανεξάρτητα τον κατάλογο των κεφαλαίων κίνησης που περιλαμβάνονται σε μια συγκεκριμένη ομάδα.

Η επιτυχία κάθε επιχείρησης εξαρτάται άμεσα από το πόσο ορθολογικά δαπανάται το κεφάλαιο κίνησης. Είναι πολύ σημαντικό να δοθεί ιδιαίτερη προσοχή στην οικονομική πλευρά του ανακυκλούμενου ταμείου.

Η διεξαγωγή μιας τέτοιας έρευνας δεν είναι καθόλου δύσκολη και θα βοηθήσει στον προσδιορισμό του εάν υπάρχουν προβλήματα στην επιχείρηση και στην επίλυσή τους, αποτρέποντας έτσι τις απώλειες.

παίζει πολύ σημαντικό ρόλο αναλογία κύκλου εργασιών. Μπορεί να χρησιμοποιηθεί για να χαρακτηρίσει πόσο αποτελεσματικός είναι ο κύκλος εργασιών των περιουσιακών στοιχείων.

Τα απαραίτητα στοιχεία για τον υπολογισμό αυτού του δείκτη λαμβάνονται από τον λογιστικό ισολογισμό.

Η έννοια του δείκτη κύκλου εργασιών κεφαλαίου κίνησης είναι ο λόγος του ποσού που ελήφθη από την πώληση των προϊόντων.

Κεφάλαιο κίνησης είναι ένα ορισμένο ποσό χρημάτων που επενδύεται για να δημιουργηθεί περιουσιακά στοιχεία παραγωγήςτζίρος Όλα αυτά επιτρέπουν στην εταιρεία ή την εταιρεία να εργάζεται χωρίς διακοπές.

Πού να βρείτε δείκτες για υπολογισμό

Φυσικά, πρέπει να θυμόμαστε ότι όλα αυτά τα δεδομένα πρέπει να χρησιμοποιούνται για την περίοδο για την οποία γίνεται ο υπολογισμός. Συνήθως, όλοι οι δείκτες υπολογίζονται για το έτος, επομένως όλες οι απαραίτητες πληροφορίες λαμβάνονται από την ετήσια λογιστική έκθεση.

Ο όγκος όλων των προϊόντων που έχουν ήδη πωληθεί υποδεικνύεται στον τύπο RP. Αυτός ο τόμος βρίσκεται στη γραμμή 10 της αναφοράς ζημιών και κερδών. Σε αυτήν την απάντηση μπορείτε να δείτε καθαρά όλα τα καθαρά έσοδα από τις συνολικές πωλήσεις για μια συγκεκριμένη περίοδο.

Είναι σημαντικό να αφαιρέσετε το μέσο κόστος όλων των περιουσιακών στοιχείων.Για να γίνει αυτό, είναι απαραίτητο να διαιρέσετε όλα τα ποσά της αξίας εργασίας από την αρχή έως το τέλος της απαιτούμενης περιόδου.

Τα απαραίτητα στοιχεία για να γίνει ο υπολογισμός λαμβάνονται από τον ισολογισμό, ακριβώς από τη γραμμή 290. Εκεί αναγράφονται τα σύνολα όλων των κυκλοφορούντων στοιχείων ενεργητικού.

Από τι εξαρτώνται οι συντελεστές;

Κάθε κλάδος έχει τον δικό του δείκτη. Ο δείκτης είναι υψηλότερος στους κλάδους του εμπορίου. Άλλα από βιομηχανίες, όπως πολιτιστικές ή επιστημονικούς οργανισμούςδεν έχω υψηλό επίπεδοσυντελεστής Επομένως, είναι αδύνατο να συγκριθούν όλες οι επιχειρήσεις, επειδή διαφέρουν ως προς το είδος της δραστηριότητάς τους.

Ο συντελεστής εξαρτάται από τους ακόλουθους παράγοντες:

- Τύπος πρώτων υλών που χρησιμοποιούνται στη βιομηχανία.

- Όγκος και ρυθμός παραγωγής.

- Διάρκεια κύκλου;

- Προσόντα όλων των εργαζομένων της επιχείρησης.

- Είδος δραστηριότητας της επιχείρησης.

Υπολογισμοί αναλογίας

Ο συντελεστής σάς επιτρέπει να μάθετε ποιος είναι ο όγκος των εσόδων από την πώληση όλων των αγαθών ή προϊόντων και πόσο από αυτό αντιστοιχεί ανά ρούβλι του κεφαλαίου κίνησης. Αυτός ο υπολογισμός χρησιμοποιεί τον τύπο

Cob = RP/SO

Εδώ ο δείκτης κύκλου εργασιών ορίζεται ως Cob.

RP είναι ο όγκος όλων των προϊόντων που πωλήθηκαν κατά την περίοδο για την οποία εκπονείται η αναφορά.

CO – υποδηλώνει το μέσο κόστος του κύκλου εργασιών για την απαιτούμενη περίοδο.

Ανάλυση δείκτη κυκλοφορούντος ενεργητικού

Εάν ο δείκτης ενεργητικού είναι μεγαλύτερος από 1, αυτό δείχνει ότι η εταιρεία δημιουργεί έσοδα. Εάν ο συντελεστής υπερβαίνει το 1,36, μια τέτοια επιχείρηση είναι εξαιρετικά κερδοφόρα και αποφέρει πολύ καλά κέρδη.

Είναι επίσης σημαντικό να παρακολουθείτε τις αλλαγές στον συντελεστή με την πάροδο του χρόνου.Όλα φαίνονται πιο ξεκάθαρα στους πίνακες, από τους οποίους μπορείτε να παρακολουθείτε όλες τις αλλαγές και να βγάλετε τα κατάλληλα συμπεράσματα.

Πιθανοί λόγοι μείωσης του δείκτη κύκλου εργασιών

Εάν η δυναμική του συντελεστή πέσει, αυτό είναι ένα ανησυχητικό σημάδι και η διοίκηση της εταιρείας θα πρέπει να σκεφτεί σοβαρά πώς να τον αυξήσει και τι πρέπει να γίνει για αυτό.

Συχνά ο λόγος για έναν χαμηλό δείκτη είναι η υπερβολική συσσώρευση υλικών περιουσιακών στοιχείων. Σε αυτή την περίπτωση, πρέπει να μειώσετε τον όγκο των αγαθών και να επενδύσετε όλα τα εξοικονομημένα χρήματα στην παραγωγή.

Ένα σημαντικό σημείο είναι η εισαγωγή νέου εξοπλισμού και τεχνολογιών, η επιθυμία να βελτιωθεί όλη η παραγωγή και η λειτουργία της επιχείρησης.

Οι λόγοι για τη χαμηλή αναλογία μπορεί να είναι οτιδήποτε. Για παράδειγμα, Είναι πολύ σημαντικό να παρακολουθούνται τα προσόντα των εργαζομένων και το επίπεδο παραγωγικότητάς τους, παρακολούθηση της κατάστασης του εξοπλισμού ώστε να μην συμβαίνουν βλάβες και στασιμότητα της παραγωγής.

Υπολογισμός του δείκτη κεφαλαίου κίνησης

Είναι αδύνατο να φανταστεί κανείς την αποτελεσματική και γόνιμη λειτουργία μιας επιχείρησης χωρίς τη σωστή χρήση του κεφαλαίου κίνησης.

Το κεφάλαιο κίνησης ποικίλλει πάντα ανάλογα με την εποχή του έτους, το βιοτικό επίπεδο και τη δραστηριότητα. Εάν οι πόροι χρησιμοποιηθούν με σύνεση, τότε οι δραστηριότητες της επιχείρησης θα είναι επιτυχημένες και καρποφόρες.

Το πόσο σωστά και σωστά χρησιμοποιείται το κεφάλαιο μπορεί να προσδιοριστεί χρησιμοποιώντας δείκτες. Μερικά από αυτά βοηθούν στην ανάλυση της ρευστότητας και της ταχύτητας του οργανισμού. Η αναλογία κύκλου εργασιών είναι πολύ σημαντική. Το ορίζει ως Kob.

Δείκτες που απαιτούνται για τον υπολογισμό

Ο δείκτης κύκλου εργασιών προσδιορίζεται χρησιμοποιώντας τα στοιχεία που υπάρχουν στην οικονομική έκθεση της επιχείρησης, δηλαδή στις δύο πρώτες γραμμές της λογιστικής έκθεσης.

Ο όγκος πρέπει να υπολογίζεται ως έσοδα για μια ορισμένη περίοδο, η οποία λαμβάνεται από την κατάσταση οικονομικών αποτελεσμάτων.

Χρειάζεστε αριθμούς που αναγράφονται στη γραμμή της αναφοράς όπου αναγράφεται το ποσό που ελήφθη από όλες τις πωλήσεις ή τις πωλήσεις υπηρεσιών και αγαθών.

Το μέσο υπόλοιπο αφαιρείται από το ποσό που βρίσκεται στη δεύτερη στήλη του λογιστικού υπολοίπου χρησιμοποιώντας τον τύπο:

Ф ob.sr = Ф1+Ф0/2

Τα F0 και F1 είναι δύο αξίες του κύκλου εργασιών της επιχείρησης για την παρούσα και την προηγούμενη περίοδο.

Τύπος και υπολογισμός

Ο δείκτης κύκλου εργασιών υποδεικνύει τον αριθμό των τζίρων του κεφαλαίου κίνησης για μια συγκεκριμένη χρονική περίοδο. Μπορεί να υπολογιστεί χρησιμοποιώντας τον ακόλουθο τύπο:

Cob = Qp/Fob.avg.

Δηλαδή, αποδεικνύεται με τέτοιο τρόπο ότι όλα τα χρήματα που επενδύει ο οργανισμός στην ανάπτυξη της επιχείρησής του επιστρέφονται πίσω μετά από ορισμένο χρόνο και με τη μορφή τελικού προϊόντος, το οποίο στη συνέχεια πωλείται και αποφέρει χρηματικό κέρδος.

Εκτός από τον συντελεστή που δείχνει τον κύκλο εργασιών στην οικονομική ανάλυση, υπάρχουν και άλλοι χαρακτηρισμοί:

- Διάρκεια μιας επανάστασης Tob;

- Κερδοφορία Rob.sr;

Ανάλυση δείκτη κύκλου εργασιών

Πριν αναλύσουμε τον δείκτη κύκλου εργασιών, είναι απαραίτητο να κατανοήσουμε ποιο είναι το κεφάλαιο κίνησης μιας επιχείρησης. Αυτή είναι η αξία των περιουσιακών στοιχείων των οποίων η ωφέλιμη ζωή είναι μικρότερη από ένα έτος.

Αυτά περιλαμβάνουν:

- Παραγωγή σε εξέλιξη.

- Ήδη έτοιμο προϊόν και αγαθά.

- Στοκ;

- Υλικοί πόροι;

- Εισπρακτέοι λογαριασμοί.

Τα αποθέματα μπορούν να μειωθούν εάν όλοι οι πόροι χρησιμοποιηθούν πιο οικονομικά και αν αυξηθούν οι απώλειες παραγωγής.

Λόγοι για τη μείωση του δείκτη κύκλου εργασιών

Μια μείωση του συντελεστή μπορεί να συμβεί για διάφορους λόγους, με βάση εσωτερικούς και εξωτερικούς παράγοντες.

Ας πούμε ότι η οικονομία στη χώρα έχει επιδεινωθεί και οι άνθρωποι έχουν αρχίσει να αγοράζουν λιγότερο από ένα συγκεκριμένο προϊόν ή όταν εμφανίζονται νέα μοντέλα εξοπλισμού, τα παλαιότερα δεν θα πωλούνται πλέον. Αυτός είναι ένας εξωτερικός λόγος.

Εσωτερικοί λόγοι:

- Κακή διαχείριση κεφαλαίων.

- Εσφαλμένες ενέργειες στον τομέα της εφοδιαστικής και του μάρκετινγκ.

- Χρέη του οργανισμού;

- Εφαρμογή παλαιών τεχνολογιών στην παραγωγή.

Το συμπέρασμα υποδηλώνει ότι όλοι αυτοί οι λόγοι εμφανίζονται λόγω λαθών εντός της εταιρείας και ανεπαρκών προσόντων των εργαζομένων.

Εάν η εταιρεία έχει περάσει σε ένα νέο, πιο εκσυγχρονισμένο επίπεδο και νέες μεθόδους, ο συντελεστής μπορεί επίσης να μειωθεί.

Υπολογισμοί χρησιμοποιώντας παράδειγμα

Για παράδειγμα, υπάρχει ένας οργανισμός που ονομάζεται Omega. Έχοντας κάνει μια ανάλυση για το 2012, το αποτέλεσμα έδειξε ότι το εισόδημα εκείνο το έτος ήταν 100.000 ρούβλια. και το ποσό όλου του κεφαλαίου κίνησης είναι 35.000 ρούβλια. και το 2013 45.000 ρούβλια.

Ας δούμε τον τύπο:

Kob = 100.000r/(35+45/2)=2,5

Χρησιμοποιώντας το αποτέλεσμα αυτού του τύπου, υπολογίζουμε τον ετήσιο κύκλο κύκλου εργασιών της επιχείρησης:

Tob = 360/2,5=144 ημέρες

Αποδεικνύεται ότι ο κύκλος παραγωγής του οργανισμού Omega είναι 144 ημέρες.

Κύκλος εργασιών κυκλοφορούντος ενεργητικού

Ορισμός

Χρησιμοποιώντας τον δείκτη τρεχουσών περιουσιακών στοιχείων, μπορείτε να μάθετε πόσες φορές σε μια συγκεκριμένη περίοδο ο οργανισμός χρησιμοποίησε το μέσο υπόλοιπο όλων των διαθέσιμων κεφαλαίων.

Σύμφωνα με το λογιστικό υπόλοιπο υπάρχοντα οικονομικά στοιχείαΑυτό:

- Αποθέματα;

- Υλικοί πόροι;

- Βραχυπρόθεσμη οφειλή προς οφειλέτες αγορασθέντων αγαθών, συμπεριλαμβανομένου του ΦΠΑ.

Τύπος (υπολογισμός)

Το κυκλοφορούν ενεργητικό υπολογίζεται χρησιμοποιώντας έναν ειδικό τύπο:

Assets turnover = Έσοδα/κύκλος ενεργητικού

Για τον τύπο, το κυκλοφορούν ενεργητικό πρέπει να λαμβάνεται ως το μέσο ετήσιο υπόλοιπο.

Κανονική τιμή

Οι δείκτες κύκλου εργασιών δεν έχουν κανένα γενικούς κανόνες. Αναλύονται με την πάροδο του χρόνου ή σε σύγκριση με παρόμοιες επιχειρήσεις του κλάδου. Ένας πολύ χαμηλός συντελεστής δείχνει ότι ένα πολύ μεγάλο συσσώρευση αποθεμάτων στην επιχείρηση.

Αναλογία κύκλου εργασιών ενεργητικού χρησιμοποιώντας το παράδειγμα της OJSC Rostelecom

Ο δείκτης κύκλου εργασιών περιουσιακών στοιχείων είναι μέρος της ομάδας δεικτών επιχειρηματικής δραστηριότητας και δείχνει Πόσο εντατικά χρησιμοποιήθηκαν οι πόροι του οργανισμού.

Η οικονομική σημασία του δείκτη κύκλου εργασιών περιουσιακών στοιχείων

Ο δείκτης κύκλου εργασιών ενεργητικού βοηθά στον προσδιορισμό του πόσο αποτελεσματικός είναι ο οργανισμός όχι από άποψη κέρδους, αλλά από τη χρήση περιουσιακών στοιχείων στην παραγωγή.

Τι είναι ένα συστατικό του κυκλοφορούντος ενεργητικού;

Κεφάλαιο κίνησης είναι:

- Τυχόν αποθέματα?

- Υλικοί πόροι, συγκεκριμένα μετρητά.

- Επενδύσεις για σύντομες περιόδους.

- Βραχυπρόθεσμοι εισπρακτέοι λογαριασμοί.

Από ποιους παράγοντες εξαρτάται η αξία του δείκτη κύκλου εργασιών του ενεργητικού;

Ο δείκτης κύκλου εργασιών του ενεργητικού εξαρτάται από διάφορους παράγοντες:

- Διάρκεια παραγωγής;

- Επίπεδο προσόντων του προσωπικού του οργανισμού.

- Δραστηριότητες του οργανισμού.

- Ποσοστά παραγωγής;

Ο μεγαλύτερος συντελεστής είναι στις επιχειρήσεις όπου ασκούν εμπόριο. Το επίπεδό του είναι χαμηλότερο στις επιστημονικές επιχειρήσεις. Ως εκ τούτου, είναι απαραίτητο να συγκριθούν οι οργανισμοί εντός του κλάδου τους.

Συνώνυμα του δείκτη κύκλου εργασιών περιουσιακών στοιχείων

Μια τέτοια αξία ως δείκτης κύκλου εργασιών έχει συνώνυμα.

Ο δείκτης κύκλου εργασιών μπορεί να είναι λειτουργικό κεφάλαιο ή κινητά κεφάλαια.

Είναι χρήσιμο να γνωρίζουμε τα συνώνυμα του συντελεστή, αφού υπάρχουν διάφορες λογοτεχνικές πηγές, και παντού ο συντελεστής ονομάζεται διαφορετικά.

Αλλά λόγω του γεγονότος ότι πολλοί οικονομολόγοι αποκαλούν τους συντελεστές με τον δικό τους τρόπο, ένα πράγμα λείπει συγκεκριμένος ορισμόςκαι ο όρος του συντελεστή.

Πρότυπο δείκτη κύκλου εργασιών ενεργητικού

Ο συντελεστής δεν είναι ποτέ αρνητικός. Το χαμηλό επίπεδό του δείχνει ότι η εταιρεία έχει συσσωρεύσει υπερβολικό κεφάλαιο κίνησης.

Για να γίνει ο συντελεστής υψηλότερος, πρέπει να πουλήσετε αυτό που χρειάζεται ο κόσμος και ταυτόχρονα να είναι το προϊόν υψηλής ποιότητας και προσιτές τιμές. Αυτό αυξάνει την ανταγωνιστικότητα. Ταυτόχρονα, ο κύκλος παραγωγής του προϊόντος θα πρέπει να είναι χαμηλότερος.

Η ανάλυση του συντελεστή χρησιμοποιώντας δυναμική θα σας επιτρέψει να προσδιορίσετε το επίπεδό του και να μάθετε εάν η οικονομία του οργανισμού κινείται καλά.

Νόσκοβα Έλενα

Είμαι στο επάγγελμα του λογιστή εδώ και 15 χρόνια. Εργάστηκε ως επικεφαλής λογιστής σε όμιλο εταιρειών. Έχω εμπειρία σε επιθεωρήσεις και λήψη δανείων. Εξοικειωμένοι με τους τομείς της παραγωγής, του εμπορίου, των υπηρεσιών, των κατασκευών.