Upang maibawas ang VAT mula sa mga natanggap na advance, kinakailangang suriin ang pagkakaroon ng mga isinumiteng dokumento sa database ng 1C 8.2:

- sa pagtanggap ng isang advance mula sa bumibili ng Etude LLC sa halagang 400,000 rubles. mula 01/25/2013

- para sa pagbebenta ng mga serbisyo sa Etude LLC sa halagang RUB 300,000. mula 01/27/2013

- para sa pagbebenta ng mga serbisyo sa Etude LLC sa halagang RUB 350,000. mula 02/28/2013

Ang pagsuri sa VAT para sa bawas sa mga natanggap na advance ay maaaring isagawa sa sumusunod na pagkakasunud-sunod:

- Tukuyin ang halaga ng mga na-credit na advance na natanggap mula sa mga mamimili sa ilalim ng sistema ng accounting sa konteksto ng bawat rate ng buwis.

- Magsagawa ng arithmetic check ng pagkalkula ng VAT sa mga offset advance sa konteksto ng bawat rate.

- Suriin ang halaga ng VAT na ibabawas kapag nag-offset ng mga advance mula sa mga mamimili ayon sa mga talaan ng accounting at ayon sa NU.

- Suriin ang kawastuhan ng reflection ng VAT na tinanggap para sa bawas sa purchase book na may VAT ayon sa accounting.

Mga post para sa pag-offset ng mga advance na natanggap para sa accounting sa 1C 8.2

Ang mga pag-post para sa pag-offset ng advance na natanggap mula sa isang mamimili sa 1C 8.2 ay awtomatikong ginagawa kapag nagpo-post ng isang dokumento Pagbebenta ng mga kalakal at serbisyo:

Paano ipapakita ang pagbawas ng VAT sa mga advance na natanggap sa purchase book sa 1C 8.2

Ang paglikha at pagpuno ng dokumentong "Paglikha ng Mga Entry sa Ledger ng Pagbili" ay kinabibilangan ng:

- Paglikha ng isang dokumento sa pamamagitan ng menu: Pagbili - Pagpapanatili ng isang pagbili ng libro - Pagbuo ng mga entry sa pagbili ng libro;

- Nasa linya Mula sa– petsa ng pagtatapos ng panahon ng buwis. kasi ang panahon ng buwis ay isang quarter, pagkatapos ay sa aming halimbawa ang petsa ng dokumento 03.2013;

- Pindutan<Заполнить>;

- Kapag nagparehistro sa aklat ng pagbili Mga invoice dati nang isinulat para sa mga advance na natanggap mula sa mga customer, isang bookmark ang nabuo :

Mga post na nabuo kapag nagre-record ng mga pagbili sa purchase book sa 1C 8.2

Mga pag-post para sa pagbabawas ng VAT kapag nag-offset ng mga advance mula sa mga mamimili sa 1C 8.2 accounting

Kapag kasama sa isang dokumento Pagbuo ng mga entry sa ledger ng pagbili mga talaan para sa VAT na ibabawas kapag nag-offset ng mga advance mula sa mga mamimili, sa 1C 8.2 ang mga sumusunod na entry ay nilikha: Dt 68.02 Kt 76.AV - para sa halaga ng VAT na tinanggap para sa bawas kapag na-offset ang mga advance na natanggap:

Mga post na nabuo sa pamamagitan ng pagbuo ng dokumento ng mga entry sa pagbili ng libro sa 1C 8.2 para sa accounting ng buwis

Ang mga entry ay nilikha sa mga rehistro ng akumulasyon ng VAT - sa rehistro Mga Pagbili ng VAT. Ang mga linya ng ulat ay nabuo Aklat ng mga pagbili:

Sinusuri ang pagkalkula ng "input" VAT sa halaga ng offset ng mga advance na natanggap sa 1C 8.2

Hakbang 1. Tukuyin ang halaga ng mga offset advance na natanggap mula sa mga mamimili ayon sa sistema ng accounting sa konteksto ng bawat rate ng buwis

Sa mga entry sa accounting, ang halaga ng offset (return) ng mga advance na natanggap ay makikita kasama ang VAT:

- Dt 62.02 "Mga kalkulasyon para sa mga natanggap na advance" Kt 62.01 (51) - para sa halaga ng offset (refund) ng advance na may VAT;

- Dt 62.32 "Mga kalkulasyon para sa mga advance na natanggap (sa cu)" Kt 62.31 (51) - para sa halaga ng offset (refund) ng advance na may VAT;

Dapat tandaan na ang naturang tseke ay magiging wasto kung ang opsyon ay pinili sa mga setting ng patakaran sa accounting Palaging magrehistro ng mga invoice kapag nakatanggap ng advance para sa pag-isyu ng mga invoice para sa mga paunang bayad. Upang matukoy ang halaga ng paunang natanggap, gagawa kami ng mga account 62.02 at 62.32 (menu Mga ulat– Pagsusuri ng account). Ayon sa aming halimbawa, ang halaga ng mga na-credit na advance mula sa mga customer sa account na 62.02 ay ang rate na 18% \ 118% - 400,000.00 rubles. Walang mga advance sa account 62.32:

Hakbang 2. Magsagawa ng arithmetic check ng pagkalkula ng VAT sa offset advances para sa bawat rate

Maipapayo na magsagawa ng pagsusuri sa aritmetika upang matukoy ang halaga ng "input" na VAT sa mga na-credit na advance mula sa mga mamimili. Sa mga pag-post ayon sa BU halaga ng "input" na VAT ipinapakita - Dt 68.02 Kt 76.AB - para sa halaga ng VAT sa mga offset na advance ng mamimili. Upang matukoy ang halaga ng VAT na tinanggap para sa bawas kapag binabayaran ang mga advance na natanggap mula sa mamimili, gagawa kami Pagsusuri ng account 68.02 sa menu Mga ulat– pagkatapos ay piliin Pagsusuri ng account.

Mula sa aming halimbawa, VAT = 400,000.00 * 18\118 = 61,016.95 rubles. Ang VAT na kinakalkula sa arithmetically ay tumutugma sa halaga ng hanay ng mga entry sa VAT na kinakalkula sa pamamagitan ng pag-offset ng mga advance na natanggap - Dt 68.02 Kt 76.AB:

Hakbang 3. Suriin ang halaga ng VAT na ibabawas kapag binabayaran ang mga advance na natanggap mula sa mga mamimili ayon sa mga talaan ng accounting at ayon sa NU

Maipapayo na ihambing ang reflection ng VAT deductible sa accounting sa VAT deductible sa NU. Ang halaga ng VAT sa purchase book ayon sa NU ay makikita sa accumulation register Mga Pagbili ng VAT(menu Mga ulat– Ang iba– Listahan\crosstab- seksyon ng accounting Mga Pagbili ng VAT). Para makuha ang halaga ng VAT sa purchase book para sa mga offset na advance ng customer, kailangan mong mag-set up ng ulat. Mga Setting ng Button - Bookmark Pagpili - sa Uri ng value na field, piliin ang value na Advances na natanggap.

Mula sa halimbawa, VAT ayon sa accounting = VAT ayon sa NU = 61,016.95 rubles.

Hakbang 4. Suriin ang tamang pagmuni-muni ng VAT na tinanggap para sa bawas sa purchase book na may VAT ayon sa accounting

Ang rehistro ng accounting ng buwis kung saan ang VAT para sa bawas ay isinasaalang-alang ay Aklat ng mga pagbili. Print Libro sa pamimili maaaring gawin sa pamamagitan ng menu na Pagbili → Bookkeeping pamimili→ Aklat pamimili. Ang rehistro ng accounting kung saan naipon ang data ng pagkalkula ng VAT ay account 68.02 “Value added tax”.

Suriin natin ang reflection ng VAT para sa bawas sa 1C 8.2:

- VAT ayon sa accounting – Dt turnover 68.02 = 61,016.95 rubles.

- VAT ayon sa NU – Purchase book = 61,016.95 rub.

- Walang paglihis.

- Ang pagkalkula ng "input" VAT para sa panahon ay naisagawa nang tama.

Ang isang buod ng data sa pagkalkula ng "input" na VAT ay maaaring ipakita sa anyo ng isang "internal" na talahanayan:

Buong listahan ng aming mga alok:

Paki-rate ang artikulong ito:

Ang ahente ng komisyon ay dapat mag-isyu ng isang invoice sa bumibili ng produkto para sa paunang bayad, na naitala sa talaan ng mga natanggap at inisyu na mga invoice. Ayon sa Mga Panuntunan para sa pagpapanatili ng isang libro sa pagbebenta, na ginagamit sa mga pagkalkula ng VAT, ang mga ahente ng komisyon (i.e. mga ahente) ay hindi kailangang magtala ng mga invoice na ipinakita sa mga customer sa proseso:

- pagbebenta ng mga kalakal;

- pagkakaloob ng mga serbisyo;

- paglipat ng mga karapatan sa pag-aari;

- pagtanggap ng buo o bahagyang bayad para sa paghahatid sa hinaharap.

Ang pamamaraan para sa pag-isyu ng mga invoice para sa mga paunang pagbabayad sa produkto ng software na "1C: Accounting 8"

Subcommissioner

Binibigyang-daan ka ng configuration na awtomatikong mag-isyu ng ganitong uri ng invoice gamit ang isang espesyal na tool sa pagpaparehistro. Ang pagpoproseso ng mga invoice na ito ay dapat makumpleto sa pagtatapos ng araw ng negosyo.

Ang sub-commissioner ay dapat magbukas ng isang dokumento na nabuo sa ganitong paraan na may pamagat na "Invoice issued" upang mapalitan ang uri na "For advance payment" ng "For advance payment by the principal", ilagay ang mga detalye nito at muling i-post ang invoice.

Ang isang invoice na ibinigay sa form na "Para sa paunang pagbabayad ng punong-guro" ay hindi nangangailangan ng VAT na singilin sa accounting at ilagay sa libro ng pagbebenta, ngunit dapat na maitala sa invoice journal.

Commissioner

Ang ahente ng komisyon ay tumatanggap ng isang paunang invoice mula sa punong-guro at ipinapasok ito sa kanyang journal ng mga natanggap at inisyu na mga invoice. Ayon sa Mga Panuntunan para sa pagpapanatili ng isang aklat ng pagbili kapag kinakalkula ang VAT, hindi ito nagpapakita ng mga invoice na ipinadala ng prinsipal para sa mga produkto, serbisyo at trabahong ibinigay, mga karapatan sa ari-arian, o bahagyang o buong bayad na natanggap.

Iyon ay, ang ahente ng komisyon ay nagpapaalam sa punong-guro tungkol sa pagtanggap ng advance at ang pagtatanghal ng kaukulang invoice. Ang huli, bilang petsa ng invoice ng ahente ng komisyon, ay nagbibigay ng sariling invoice sa mamimili para sa paunang bayad. Ang ahente ng komisyon ay pinadalhan ng kopya ng paunang resibo na inisyu niya, na nakarehistro sa naaangkop na journal.

Ang tab na "Pangunahing" ng dokumento ay dapat magsaad ng mga detalye ng nagkontratang partido (agent ng komisyon para sa ahente ng subcommission), ang kasunduan na natapos sa kanya at iba pang mga detalye.

Mga mahahalagang tampok ng pag-iingat ng mga talaan ng mga invoice

Kung sa oras ng paglikha ng ulat ang ahente ng komisyon (o ahente ng sub-komisyon) ay hindi gumawa ng isang pagbebenta, tanging ang tab na may pangalang "Cash" ang dapat punan. Dapat isaad ng talahanayan ang uri ng ulat ng pagbabayad (bumili, advance, halaga, petsa ng kaganapan, halaga at rate ng VAT).

Pagkatapos makatanggap ng isang invoice mula sa punong-guro, batay sa "Mag-ulat sa punong-guro", isang "Natanggap na invoice" ay nabuo (sa listahan na lalabas sa window ng programa, ang "Advance na invoice" ay pinili bilang uri nito).

Sa “Natanggap na invoice” ang numero at petsa ng invoice para sa natanggap na paunang bayad ay ipinasok. Gamit ang link na "Piliin," nakita namin ang invoice na ibinigay sa bumibili. Ang dokumentong ito ay eksklusibong nai-post sa invoice journal.

Kapag ang isang ahente ng subcommission ay nakatanggap ng isang ulat sa paunang bayad na natanggap mula sa bumibili, ang ahente ng komisyon ay dapat magsimulang lumikha ng isang "Ulat sa Pagbebenta ng Ahente ng Komisyon (Agent)."

Sa tab na tinatawag na "Main" ipinapahiwatig namin ang mga detalye ng ahente ng counterparty-commission, ang kasunduan sa kanya at iba pang impormasyon.

Pinupunan namin ang mga bookmark na "Mga Pagbabalik" at "Mga Benta" batay sa data ng ulat. Kung walang pagbabalik o pagbebenta, punan lamang ang "Cash", na nagpapahiwatig ng uri ng ulat ng pagbabayad.

Sa panahon ng proseso, ang dokumentong ito ay hindi bumubuo ng mga entry sa accounting, na lumilikha lamang ng isang entry sa rehistro ng akumulasyon ng VAT, sa batayan kung saan awtomatikong naglalabas ang programa ng isang advance na invoice.

Ang "invoice na ibinigay para sa paunang bayad" ay nabuo sa pamamagitan ng pagpaparehistro. Sa talahanayan, sa halip na pangalan ng kasunduan, magkakaroon ng "Komisyon".

Kailangang bigyang pansin

Ang ahente ng komisyon ay isang prinsipal na eksklusibo para sa isang ahente ng sub-komisyon. Para sa punong-guro, siya ay isang ahente ng komisyon, samakatuwid maaari niyang itala ang paunang invoice na inisyu sa organisasyong ito nang eksklusibo sa mga column ng invoice journal.

Nangangahulugan ito na ang ahente ng komisyon ay dapat magsagawa ng parehong mga pamamaraan sa mga invoice gaya ng ahente ng sub-komisyon: buksan ang "Invoice na inisyu" na nabuo sa pamamagitan ng pagproseso at baguhin ang uri nito mula sa "Para sa maaga" sa "Para sa maaga ng punong-guro," na nagpapahiwatig ng punong-guro .

2016-12-08T14:03:45+00:00

- Sumulat para magparehistro " Mga Pagbili ng VAT" tinitiyak na ang ibinigay na advance ay kasama sa aklat ng pagbili.

Pagbuo ng shopping book

Gumagawa kami ng aklat ng pagbili para sa 1st quarter:

At narito ang natanggap na invoice para sa paunang bayad:

Tinitingnan namin ang huling refund ng VAT para sa 1st quarter

Walang ibang mga transaksyon sa negosyo sa 1st quarter, na nangangahulugang maaari naming ligtas na mabuo ang "VAT Accounting Analysis":

Ang refund ng VAT para sa 1st quarter ay 13,728 rubles 81 kopecks:

2nd quarter

Pagtanggap ng kalakal

Pumasok kami sa programa ng pagtanggap ng mga kalakal mula sa LLC "Supplier" noong 04/01/2016 sa halagang 150,000 rubles (kabilang ang VAT):

Lumikha ng bagong dokumento:

Ang invoice mula sa supplier ay magiging ganito:

Sa invoice na natanggap mula sa supplier, ang halagang "hindi kasama ang VAT" ay hindi na-highlight bilang isang hiwalay na linya. Samakatuwid, bago punan ang tabular na bahagi, itinakda namin ang paraan ng pagkalkula ng buwis bilang "VAT sa kabuuan".

Sinusuri namin ang mga pag-post at paggalaw ng mga rehistro...

- Ang dating bayad na advance sa supplier ay na-kredito sa debit 60.01 sa sulat na may credit 60.02 sa halagang 90,000 rubles.

- 127,118.64 (150,000 minus VAT) ang napunta sa halaga ng mga kalakal (sa debit ng account 41.01) kaugnay ng aming utang sa supplier (credit 60.01).

- Napunta ang 22,881.36 sa "input" na VAT, na tatanggapin namin para sa offset (debit 19.03) kaugnay ng aming utang sa supplier (credit 60.01).

- Ang isang entry (na may + sign, resibo) sa rehistrong ito ay nag-iipon ng aming "papasok" na VAT (katulad ng isang entry sa debit ng account 19).

Irehistro ang natanggap na invoice

Kasama ng invoice, binigyan kami ng Supplier LLC ng regular na invoice na may petsang 04/01/2016 para sa halagang 150,000 rubles (kabilang ang VAT).

Upang irehistro ito, pumunta sa bagong nilikha na dokumento na "Receipt of goods" at sa pinakailalim:

- Ilalagay namin ang numero at petsa ng invoice mula sa supplier.

- I-click ang button na "Magrehistro".

Hindi namin susuriin nang detalyado ang mga kable at paggalaw ng texture na ito, dahil natalakay na namin ito sa bahagi.

Tinitingnan namin ang refund ng VAT para sa 2nd quarter

Muli naming binuo ang "Pagsusuri ng VAT accounting" (sa oras na ito para sa ika-2 quarter):

Ang VAT refundable para sa 2nd quarter ay katumbas ng 22,881.36:

Bakit 22,881.36?

Ito ay VAT sa iisang invoice na natanggap mula sa isang supplier sa ikalawang quarter sa halagang 150,000 (kabilang ang VAT): 150,000 * 18 / 118 = 22,881.36.

Ngunit paano ang natanggap na VAT sa halagang 13,728.81 para sa 1st quarter sa isang paunang bayad na 90,000, itatanong mo?

At ikaw ay magiging ganap na tama.

Pagkatapos ng lahat, ang VAT sa paunang bayad na kinuha namin bilang offset sa 1st quarter ay dapat na maipon (ibalik) sa amin para sa pagbabayad sa 2nd quarter, nang dumating ang mga kalakal at nakatanggap kami ng isang regular na invoice mula sa supplier para sa buong halaga.

Ito mismo ang ipinahihiwatig sa amin ng entry sa gray na kahon sa ulat ng pagsusuri sa VAT:

Paggawa ng entry sa sales book

Upang ibalik ang VAT na kinuha bilang offset mula sa paunang bayad, pumunta sa “VAT Accounting Assistant”:

Sa dokumentong bubukas, pumunta sa tab na "Pagbawi sa pamamagitan ng Mga Advance" at i-click ang button na "Punan":

Natuklasan ng programa na ang paunang bayad, kung saan na-offset namin ang VAT sa 1st quarter, ay na-offset (isang regular na dokumento ng invoice para sa parehong mamimili at kasunduan) sa 2nd quarter.

At ngayon ang kanyang VAT ay kailangang ibalik para sa pagbabayad sa pamamagitan ng aklat ng pagbebenta - kung hindi, mabawi namin ang VAT sa advance nang dalawang beses:

Pino-post namin ang dokumentong "Paglikha ng mga entry sa libro ng pagbebenta" sa pamamagitan ng button na "I-post at isara":

![]()

Suriin natin ang mga transaksyon at irehistro ang mga paggalaw ng dokumento sa pagpasok ng libro sa pagbebenta...

- Ibinabalik namin ang VAT mula sa advance na inisyu sa 1st quarter hanggang sa debit 76.VA (VAT sa mga advance na ibinigay) alinsunod sa credit 68.02.

) sa pagtatrabaho sa VAT sa 1C: Accounting 8.3 (rebisyon 3.0).

Ngayon ay titingnan natin ang: "Pag-account para sa VAT sa mga advance na natanggap mula sa mga customer."

Karamihan sa mga materyal ay idinisenyo para sa mga baguhan na accountant, ngunit ang mga may karanasan ay makakahanap din ng isang bagay para sa kanilang sarili. Upang hindi makaligtaan ang paglabas ng mga bagong aralin, mag-subscribe sa newsletter.

Hayaan mong ipaalala ko sa iyo na ito ay isang aralin, upang ligtas mong ulitin ang aking mga hakbang sa iyong database (mas mabuti ang isang kopya o isang pagsasanay).

Kaya simulan na natin

Kami (VAT LLC) ay pumirma ng isang kasunduan sa Buyer LLC para sa supply ng mga kalakal sa halagang 150,000 rubles (kabilang ang VAT).

Ayon sa mga tuntunin ng kasunduan, ang Buyer LLC ay dapat maglipat sa amin ng isang advance sa halagang 60% ng halagang tinukoy sa kasunduan, iyon ay, 90,000 rubles.

- sa 1st quarter, LLC "Buyer", ayon sa kasunduan, inilipat sa amin ang isang advance sa halagang 90,000 rubles

- sa ika-2 quarter nagpadala kami ng mga kalakal para sa buong halaga na tinukoy sa kontrata (150,000 rubles)

Kinakailangang gawing pormal ang mga transaksyong ito sa programang 1C: Accounting 8.3 (bersyon 3.0), at kalkulahin din ang VAT para sa bawat quarter.

Ang kakanyahan ng aralin

Sisingilin namin ang VAT sa natanggap na advance (90,000) sa 1st quarter, na ipinapakita ito sa sales book para sa 1st quarter.

Pagkatapos ay sisingilin namin ang VAT sa buong halaga (150,000) sa 2nd quarter, na ipinapakita ito sa sales book para sa 2nd quarter.

Sa wakas, i-offset namin ang VAT na naipon sa 1st quarter mula sa paunang bayad (90,000), na ipinapakita ito sa purchase book para sa 2nd quarter.

Kabuuang babayaran

- para sa 1st quarter magkakaroon ng VAT 90,000 * 18 / 118 = 13,728.81

- para sa 2nd quarter 150,000 * 18 / 118 - 13,728.81 = 9,152.54

1st quarter

Nagsasagawa kami ng isang bank statement

Pumasok kami sa programa ng isang bank statement na may petsang Enero 1, 2016 para sa pagtanggap ng 90,000 rubles mula sa Buyer LLC:

Ang resibo sa kasalukuyang account ay ang mga sumusunod:

Mangyaring bigyang-pansin ang mga sumusunod na punto:

- uri ng transaksyon "Pagbabayad mula sa mamimili"

- isang hiwalay na kasunduan (No. 1 na may petsang 01/01/2016) sa loob ng balangkas kung saan isasagawa ang mga pag-aayos para sa transaksyong ito

- inilaan ang VAT sa tinantyang rate (18/118)

Tungkol sa settlement rate

Ang tinantyang rate (18 / 118 o 10 / 110) ay ginagamit upang i-highlight ang VAT na nasa loob ng halaga.

Sa aming kaso, alam namin na ang advance ay 90,000 rubles (kabilang ang VAT).

Itinakda namin ang default na rate ng VAT sa 18%, na nangangahulugang para makuha ang VAT na nasa 90,000, gagawa kami ng simpleng pagkalkula:

90 000 * 18 / 118 = 13 728.81

Ginawa ng programa ang pagkalkula na ito para sa amin pagkatapos naming ipahiwatig ang kinakalkula na rate na 18 / 118.

Nag-isyu kami ng invoice para sa paunang bayad

Ayon sa tax code, pagkatapos makatanggap ng paunang bayad, kinakailangan naming mag-isyu ng paunang invoice sa mamimili sa loob ng 5 araw.

Exception sa panuntunang ito

Ayon sa mga paliwanag ng Ministri ng Pananalapi, ang isang pagbubukod ay maaaring gawin lamang para sa patuloy na pangmatagalang supply ng mga kalakal (pagganap ng trabaho, pagkakaloob ng mga serbisyo) sa parehong mamimili.

Halimbawa, ang supply ng kuryente o ang pagbibigay ng mga serbisyo sa komunikasyon.

Para sa mga naturang supply, ang pag-invoice para sa mga advance na natanggap ay posible nang hindi bababa sa isang beses sa isang buwan, ngunit hindi lalampas sa ika-5 araw ng buwan kasunod ng nakaraang buwan.

Binuksan namin ang pagproseso para sa pagpaparehistro ng mga invoice para sa mga natanggap na advance:

Tukuyin ang panahon ng paunang paghahanap bilang "1 quarter" at i-click ang button na "Punan":

Ang paunang natanggap mula sa mamimili ay kinuha:

Ngunit huwag tayong magmadali at i-click ang "Run" na buton para awtomatikong maipasok ang advance na invoice.

Una, bigyang-pansin natin ang ibabang bahagi ng pagproseso na may mga setting para sa pagnunumero at petsa ng mga advance na invoice:

Ang paglalagay ng numero sa mga invoice na may hiwalay na prefix na "A" (mula sa salitang advance) ay isang medyo maginhawang kasanayan upang madali silang makilala mula sa mga ordinaryong invoice sa purchase at sales ledger.

Ngunit may mga nuances ...

Ang tax code ay hindi nakikilala sa pagitan ng regular at advance na mga invoice.

At bagama't ang pagkakaroon ng prefix o anumang iba pang palatandaan (kung minsan ang mga accountant ay nagsusulat din ng "1/AB", "2/AB"...) ay katanggap-tanggap, ang pag-numero ng lahat ng mga invoice (parehong regular at advance) ay dapat na pareho, halimbawa, ganito:

1, 2, A-3, A-4, 5...

Kapag nagtatrabaho sa 1C: Accounting, mayroon kaming 3 pagpipilian:

- manu-manong gawin ang pagnunumero (madalas na ginagawa ito ng maraming accountant)

- gawin ang awtomatikong pagnunumero na may prefix na "A" (ngunit malas, pagkatapos ay gagawa ang 1C ng hiwalay na pagnunumero para sa mga invoice na may at walang prefix, halimbawa, tulad nito: 1, 2, A-1, A-2, 3... )

- gawin ang awtomatikong unipormeng pagnunumero ng lahat ng inisyu na mga invoice (lubhang hindi maginhawa para sa isang accountant)

Lumalabas na ang una at huling mga pagpipilian ay ganap na sumusunod sa liham ng batas, ngunit hindi maginhawa upang gumana.

Ang pangalawang opsyon ay maginhawang gamitin, ngunit hindi masyadong sumusunod sa batas.

Sa pangkalahatan, anuman ang masasabi ng isa, kakaunti ang mga accountant na mayroong invoice numbering sa perpektong kondisyon

Ang tanging nakakaaliw ay ang numero ng invoice ay hindi wastong nakasaad:

- ay hindi batayan para sa pagtanggi sa mamimili na ibawas ang VAT sa naturang invoice

- ay hindi nangangailangan ng buwis at administratibong pananagutan para sa nagbebenta

Ang pagpaparehistro ng isang invoice sa pagtanggap ng advance ay nangangahulugan na ang isang invoice para sa advance ay irerehistro kahit na ang advance ay na-kredito sa loob ng 5 araw.

May iba pang mga opsyon para sa pag-isyu (o sa halip ay hindi pag-isyu) ng mga invoice

- huwag magparehistro kung ang advance ay na-kredito sa loob ng 5 araw (isang indikasyon ng posibilidad na ito ay nasa paglilinaw ng Ministri ng Pananalapi)

- huwag magparehistro kung ang advance ay na-kredito bago matapos ang buwan (para sa mga supply na nasa ilalim ng paglilinaw ng Ministri ng Pananalapi)

- huwag magparehistro kung ang advance ay na-kredito hanggang sa katapusan ng panahon ng buwis (para lamang sa pinakamatapang at pinakamalakas na handa para sa mga paghahabol mula sa mga awtoridad sa buwis)

Kapag na-configure ang pagnunumero at petsa ng pag-expire, tulad ng nasa figure sa itaas, i-click ang pindutang "Run":

Siguraduhin natin na ang advance na invoice ay nagawa na:

Ini-print namin ang invoice sa 2 kopya - isa para sa amin, ang isa para sa mamimili:

- Ipinakita namin ang aming utang sa VAT sa halagang 13,728 rubles 81 kopecks sa estado sa ilalim ng pautang 68.02 sa pagsusulatan sa debit 76.AB (VAT sa mga advance at prepayment).

Nilaktawan namin ang rehistro ng "Invoices Journal", hindi ito kawili-wili sa amin (tingnan ang nakaraang aralin).

- Sumulat para magparehistro " Mga Benta ng VAT" tinitiyak na ang paunang bayad ay kasama sa aklat ng pagbebenta.

Lumilikha kami ng isang libro sa pagbebenta

Gumagawa kami ng isang libro sa pagbebenta para sa 1st quarter:

At narito ang aming invoice para sa advance:

Tinitingnan namin ang huling VAT na babayaran para sa 1st quarter

Walang ibang mga transaksyon sa negosyo sa 1st quarter, na nangangahulugang maaari naming ligtas na mabuo ang "VAT Accounting Analysis":

Ang VAT na babayaran para sa 1st quarter ay 13,728 rubles 81 kopecks:

2nd quarter

Ipinapadala namin ang mga kalakal

Pumasok kami sa programa ng pagbebenta ng mga kalakal na may petsang 04/01/2016 para sa LLC "Buyer" sa halagang 150,000 rubles (kabilang ang VAT):

Ang invoice ay magiging ganito:

Sinusuri namin ang mga pag-post at paggalaw ng mga rehistro...

- Isinulat namin ang halaga ng mga kalakal sa credit 41 na mga account sa sulat sa debit 90.02.1 (gastusin ng mga benta). Dahil hindi ko talaga natanggap ang TV, ang gastos (ang halaga ng mga kable) ay naging zero.

- Binabayaran namin ang paunang bayad (90,000) na binayaran sa 1st quarter.

- Nagpakita kami ng kita (150,000) para sa mga kalakal sa ilalim ng credit 90.01.1 (kita sa benta) sa pagsusulatan sa debit 62.01 (utang ng mamimili sa amin).

- Sa wakas, naipakita namin ang aming utang (22,881.36) sa badyet para sa VAT (kredito 68.02) kaugnay ng debit 90.03 (VAT sa mga benta).

- Sumulat para magparehistro " Mga Benta ng VAT" tinitiyak na ang mga benta ay kasama sa aklat ng mga benta.

Nag-isyu kami ng invoice para sa pagpapadala

Upang gawin ito, mag-click sa pindutang "Magsulat ng isang invoice" sa pinakailalim ng bagong likhang dokumento ng mga benta ng mga kalakal:

Ini-print namin ang nilikha na dokumento sa dalawang kopya - isa para sa amin, ang isa para sa mamimili.

Tinitingnan namin ang VAT na babayaran para sa 2nd quarter

Muli naming binuo ang "Pagsusuri ng VAT accounting" (sa oras na ito para sa ika-2 quarter):

Ang VAT na babayaran para sa 2nd quarter ay katumbas ng 22,881.36:

Bakit 22,881.36?

Ito ay VAT sa isang solong benta sa ikalawang quarter sa halagang 150,000 (kabilang ang VAT): 150,000 * 18 / 118 = 22,881.36.

Ngunit paano ang VAT na binayaran na sa halagang 13,728.81 para sa 1st quarter sa isang paunang bayad na 90,000, itatanong mo?

At ikaw ay magiging ganap na tama.

Pagkatapos ng lahat, ang VAT na binayaran sa advance sa 1st quarter ay dapat isaalang-alang namin kapag nagbabayad ng VAT sa 2nd quarter, kapag ang buong kargamento sa ilalim ng kontrata ay ginawa, na ipinahiwatig sa amin ng entry sa gray na kahon sa ulat ng pagsusuri sa VAT:

Paggawa ng entry sa purchase book

Upang i-offset ang VAT sa isang paunang bayad, pumunta sa “VAT Accounting Assistant”:

Sa dokumentong bubukas, pumunta sa tab na "Mga natanggap na advance" at i-click ang button na "Punan":

Natuklasan ng programa na ang paunang bayad kung saan nagbayad kami ng VAT noong 1st quarter ay na-offset (isang dokumento sa pagbebenta para sa parehong mamimili at kasunduan) at ngayon ay kailangan itong ibawas sa aklat ng pagbili (kung hindi ay binayaran namin ang VAT sa advance dalawang beses na pagbabayad):

Ipinaskil namin ang dokumentong "Paggawa ng mga entry sa ledger ng pagbili" sa pamamagitan ng button na "I-post at isara":

![]()

Suriin natin ang mga transaksyon at paggalaw ng mga rehistro ng dokumento ng purchase ledger...

Para sa mausisa, bumalik tayo sa dokumentong "Paglikha ng mga entry sa ledger ng pagbili" sa pamamagitan ng link sa VAT accounting assistant at tingnan ang mga pag-post at paggalaw nito sa mga rehistro.

- Ibinabawas namin ang VAT sa mga prepayment sa debit 68.02 sa pagsusulatan sa credit 76.AB (VAT sa mga advance at prepayment) sa halagang 13,728.81.

- Sumulat para magparehistro " Mga Pagbili ng VAT" tinitiyak na ang bawas ay kasama sa ledger ng pagbili.

Ang bawat accountant maaga o huli ay nakatagpo ng mga paunang pagbabayad (maging sa kanilang mga supplier o advance mula sa mga mamimili) at sa teorya ay alam na ayon sa mga kinakailangan ng Tax Code ng Russian Federation (Artikulo 154, talata 1; Artikulo 167, talata 1, talata 2 ) Dapat kalkulahin ang VAT sa paunang bayad sa petsa ng pagtanggap nito. Ang aming artikulo ngayon ay tungkol sa kung paano ito gagawin sa pagsasanay sa mga advance na invoice sa 1C 8.3 program.

Paggawa ng mga paunang setting

Tingnan natin ang patakaran sa accounting ng kumpanya at suriin kung tama ang ipinahiwatig na rehimen ng buwis: OSNO. Sa seksyong "Mga Buwis at Mga Ulat" sa tab na "VAT", binibigyan kami ng programa ng pagpipilian ng ilang opsyon para sa pagpaparehistro ng mga paunang invoice (Larawan 1) (kailangan namin ang setting na ito kapag kumilos kami bilang isang nagbebenta).

Maaaring hindi kami magrehistro ng mga advance na invoice sa 1C kung:

- ang advance ay na-kredito sa loob ng limang araw;

- ang advance ay na-kredito hanggang sa katapusan ng buwan;

- ang advance ay na-kredito hanggang sa katapusan ng panahon ng buwis.

Karapatan nating pumili ng alinman sa kanila.

Suriin natin ang offset ng mga advance na ibinigay at mga advance mula sa mamimili.

Accounting sa 1C para sa mga advance na ibinigay.

Halimbawa, kunin natin ang organisasyong pangkalakal na Buttercup LLC (kami), na pumasok sa isang kasunduan sa pakyawan na kumpanyang OPT LLC para sa supply ng mga kalakal. Ayon sa mga tuntunin ng kontrata, binabayaran namin ang supplier ng advance na 70%. Pagkatapos nito ay natatanggap namin ang mga kalakal at binabayaran ang mga ito nang buo.

Sa BP 3.0 gumuhit kami ng isang bank statement na "Debit mula sa kasalukuyang account" (Larawan 2).

Mangyaring bigyang pansin ang mahahalagang detalye:

- uri ng transaksyon "Pagbabayad sa supplier";

- kontrata (kapag nagpo-post ng mga kalakal, ang kontrata ay dapat na magkapareho sa bank statement);

- rate ng interes ng VAT;

- Awtomatikong i-offset ang paunang pagbabayad gamit ang VAT (nagpapahiwatig kami ng ibang tagapagpahiwatig sa mga pambihirang kaso);

- Kapag nagpo-post ng isang dokumento, dapat kaming makatanggap ng mga sulat ng 51 na invoice kasama ang paunang invoice ng supplier, sa aming halimbawa ito ay 62.02. Kung hindi, ang isang invoice para sa paunang bayad sa 1C ay hindi ibibigay.

Pagkatanggap ng bayad, ang OPT LLC ay nagbibigay sa amin ng isang advance na invoice, na dapat din naming i-post sa aming 1C program (Larawan 3).

Sa batayan nito, may karapatan kaming tanggapin ang halaga ng VAT sa advance bilang kaltas.

Salamat sa checkbox na “Reflect VAT deduction in the purchase book,” awtomatikong mapupunta ang invoice sa purchase book, at kapag nagpo-post ng dokumento, nakatanggap kami ng accounting entry na may pagbuo ng invoice 76.VA. Pakitandaan na ang code ng uri ng transaksyon 02 ay itinalaga ng programa nang nakapag-iisa.

Sa susunod na buwan ang OPT LLC ay nagpapadala ng mga kalakal sa amin, natatanggap namin ang mga ito sa programa gamit ang dokumentong "Receipt of Goods", at nagrehistro ng isang invoice. Hindi namin itinatama ang mga account para sa mga settlement sa counterparty; pinipili namin ang "Awtomatiko" para sa pagbabayad ng utang. Kapag nagpo-post ng dokumentong "Resibo ng Mga Kalakal", dapat kaming makatanggap ng pag-post para sa offset ng paunang bayad (Larawan 4).

Kapag pinupunan ang dokumentong "Paggawa ng mga entry sa aklat ng benta" para sa Pebrero, natatanggap namin ang awtomatikong pagkumpleto ng tab na "Pagpapanumbalik ng VAT" (Larawan 5), at ang halagang ito ng naibalik na VAT ay napupunta sa aklat ng mga benta para sa panahon ng pag-uulat na may code ng transaksyon 22.

Upang ipakita ang huling pagbabayad sa supplier, maaari kaming kumopya at mag-post ng isang umiiral na dokumento na "Write-off mula sa kasalukuyang account", na nagpapahiwatig ng kinakailangang halaga.

Gumagawa kami ng isang purchase book, na nagpapakita ng halaga ng aming bawas sa VAT sa prepayment na may code 02, at isang sales book, kung saan makikita namin ang halaga ng nai-restore na VAT pagkatapos matanggap ang mga kalakal na may code ng uri ng transaksyon 21.

Accounting sa 1C para sa mga advance na natanggap

Halimbawa, kunin natin ang isang organisasyong pamilyar sa amin, LLC "Lutik" (kami), na pumasok sa isang kasunduan sa kumpanya LLC "Atlant" para sa pagkakaloob ng mga serbisyo sa paghahatid ng mga kalakal. Ayon sa mga tuntunin ng kasunduan, ang bumibili ng Atlant LLC ay nagbabayad sa amin ng advance na 30%. Pagkatapos nito ay binibigyan namin siya ng kinakailangang serbisyo.

Ang paraan ng pagtatrabaho sa programa ay kapareho ng sa nakaraang bersyon.

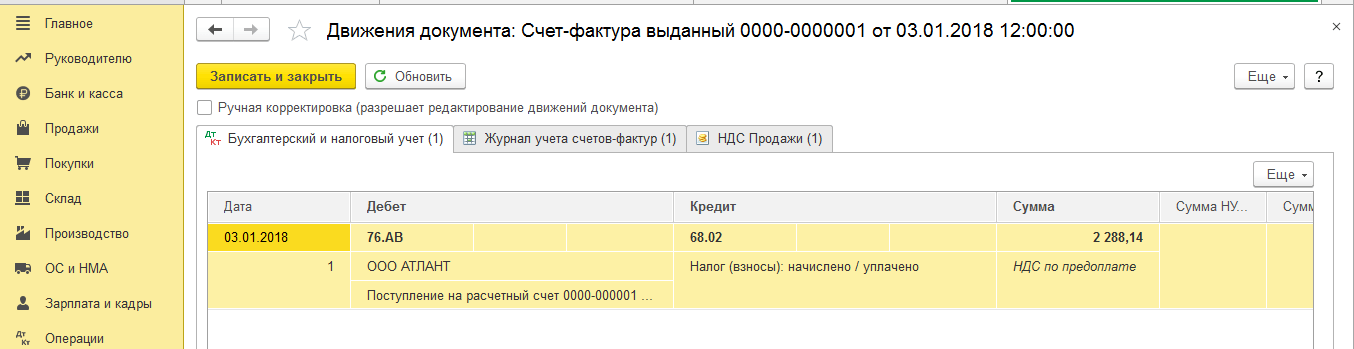

Pinapormal namin ang pagtanggap ng isang advance sa 1C mula sa mamimili gamit ang dokumentong "Resibo sa kasalukuyang account" (Larawan 6), na sinusundan ng pagpaparehistro ng isang advance na invoice, na nagbibigay sa amin ng mga entry sa accounting para sa pagkalkula ng VAT sa advance (Fig. 7).

Maaari kang magrehistro ng isang invoice para sa isang paunang bayad sa 1C nang direkta mula sa dokumentong "Resibo sa kasalukuyang account", o maaari mong gamitin ang pagproseso ng "Pagpaparehistro ng mga invoice para sa isang paunang bayad", na matatagpuan sa "Bank at cash desk" seksyon. Sa anumang kaso, agad itong napupunta sa aklat ng pagbebenta.

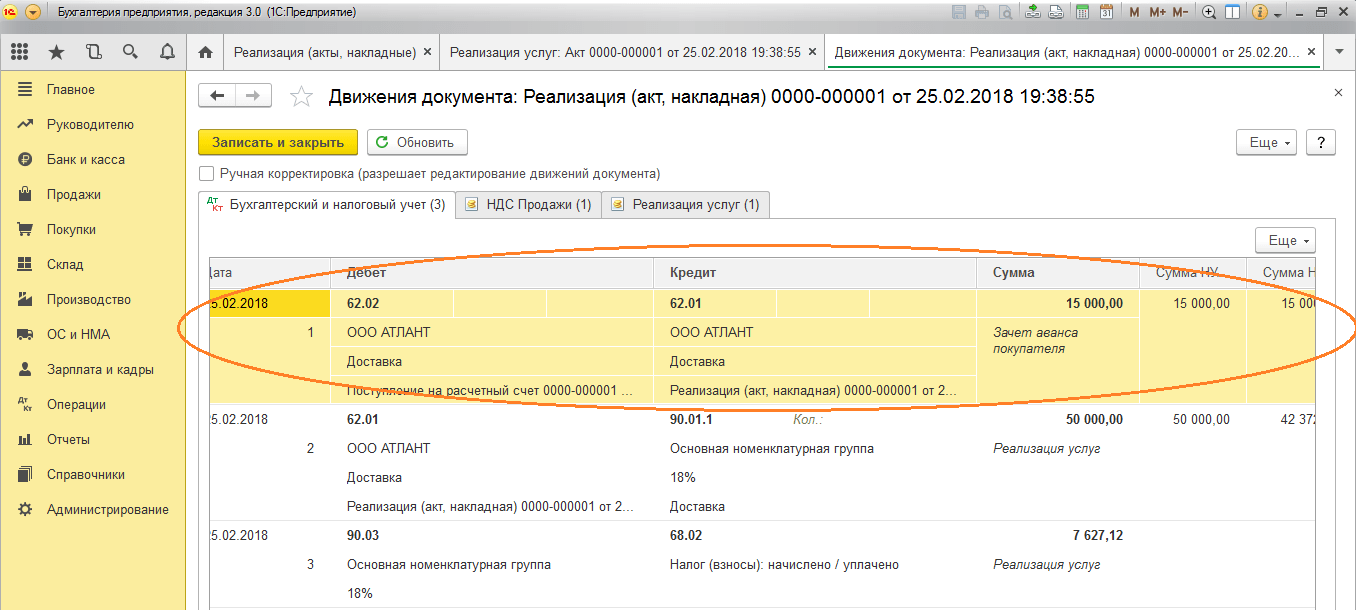

Sa oras ng dokumentong "Mga benta ng mga serbisyo", ang advance ng mamimili ay maikredito (Larawan 8), at kapag ang dokumentong "Paglikha ng mga entry sa libro ng pagbili" ay naisakatuparan (Larawan 9), ang halaga ng VAT sa advance na natanggap ay ibabawas, ang account 76.AB ay sarado (Larawan 10).

Upang suriin ang mga bunga ng kanyang trabaho, ang isang accountant ay karaniwang kailangan lamang na lumikha ng mga libro ng mga pagbili at pagbebenta, pati na rin pag-aralan ang ulat ng "VAT Accounting Analysis".

Magtrabaho sa 1C nang may kasiyahan!

Kung mayroon ka pa ring mga tanong tungkol sa mga advance na invoice sa 1C 8.3, huwag mag-atubiling magtanong sa amin sa nakalaang linya. Nagtatrabaho sila 7 araw sa isang linggo at tutulong sa pinakamahirap na sitwasyon sa buwis at accounting.