Pentru ca TVA să poată fi dedusă din avansurile primite este necesară verificarea prezenței documentelor depuse în baza de date 1C 8.2:

- la primirea unui avans de la cumpărătorul Etude LLC în valoare de 400.000 de ruble. din 25.01.2013

- pentru vânzarea de servicii către Etude LLC în valoare de 300.000 RUB. din 27.01.2013

- pentru vânzarea de servicii către Etude LLC în valoare de 350.000 RUB. din 28.02.2013

Verificarea TVA pentru deducerea avansurilor primite poate fi efectuată în următoarea ordine:

- Determinați suma avansurilor creditate primite de la cumpărători în cadrul sistemului contabil în contextul fiecărei cote de impozitare.

- Efectuați o verificare aritmetică a calculului TVA la avansurile compensate în contextul fiecărei rate.

- Verificati valoarea TVA de dedus la compensarea avansurilor de la cumparatori conform evidenta contabila si conform NU.

- Verificati corectitudinea reflectarii TVA acceptata spre deducere in carnetul de cumparare cu TVA conform contabilitatii.

Înregistrări pentru compensarea avansurilor primite pentru contabilitate în 1C 8.2

Înregistrările pentru compensarea unui avans primit de la un cumpărător în 1C 8.2 sunt create automat la postarea unui document Vânzări de bunuri și servicii:

Cum se reflectă deducerea TVA-ului la avansurile primite în carnetul de achiziții în 1C 8.2

Crearea și completarea documentului „Crearea înregistrărilor registrului de achiziții” implică:

- Crearea unui document prin meniul: Cumpărare – Menținerea unui carnet de cumpărături – Generarea înregistrărilor din cartea de achiziții;

- În linie Din– data de încheiere a perioadei fiscale. Deoarece perioada fiscală este un sfert, apoi în exemplul nostru data documentului 03.2013;

- Buton<Заполнить>;

- La înregistrarea în cartea de cumpărături Facturi scris anterior pentru avansurile primite de la clienți, se formează un marcaj :

Înregistrări generate la înregistrarea achizițiilor în registrul de achiziții în 1C 8.2

Înregistrări pentru deducerea TVA la compensarea avansurilor de la cumpărători în contabilitatea 1C 8.2

Când este inclus într-un document Generarea de intrări în registrul de achizițiiînregistrează TVA de dedus la compensarea avansurilor de la cumpărători, în 1C 8.2 se creează următoarele înregistrări: Dt 68.02 Kt 76.AV - pentru suma TVA acceptată pentru deducere la compensarea avansurilor primite:

Înregistrări generate de formarea documentului înregistrărilor din registrul de achiziții în 1C 8.2 pentru contabilitate fiscală

S-au creat înregistrări în registrele de acumulare TVA - în registru Achizitii cu TVA. Sunt generate linii de raport Cartea de cumpărături:

Verificarea calculului TVA „input” asupra sumei de compensare a avansurilor primite la 1C 8.2

Pasul 1. Determinați valoarea avansurilor compensate primite de la cumpărători conform sistemului contabil în contextul fiecărei cote de impozitare

În înregistrările contabile, suma compensată (rambursare) a avansurilor primite este reflectată inclusiv TVA:

- Dt 62.02 „Calcule pentru avansuri primite” Kt 62.01 (51) - pentru suma de compensare (rambursare) a avansului cu TVA;

- Dt 62.32 „Calcule pentru avansuri primite (în cu)” Kt 62.31 (51) - pentru cuantumul compensarii (rambursării) avansului cu TVA;

Trebuie remarcat faptul că o astfel de verificare va fi valabilă dacă opțiunea este selectată în setările politicii contabile Înregistrați întotdeauna facturile după primirea unui avans pentru emiterea facturilor pentru plăți în avans. Pentru a determina suma avansului primit vom crea conturile 62.02 si 62.32 (meniu Rapoarte– Analiza contului). Conform exemplului nostru, valoarea avansurilor creditate de la clienți în contul 62,02 este rata de 18% \ 118% - 400.000,00 ruble. Nu există avansuri la contul 62.32:

Pasul 2. Efectuați o verificare aritmetică a calculului TVA la avansurile compensate pentru fiecare cotă

Este recomandabil să efectuați o verificare aritmetică pentru a determina valoarea TVA „intrată” pentru avansurile creditate de la cumpărători. În postări conform BU valoarea TVA „intrată”. reflectat - Dt 68,02 Kt 76.AB - in cuantumul TVA la avansurile compensate ale cumparatorului. Pentru a determina valoarea TVA acceptată pentru deducere la compensarea avansurilor primite de la cumpărător, vom crea Analiza contului 68.02 în meniu Rapoarte– apoi selectați Analiza contului.

Din exemplul nostru, TVA = 400.000,00 * 18\118 = 61.016,95 ruble. TVA calculată aritmetic corespunde sumei setului de înregistrări TVA calculată prin compensarea avansurilor primite - Dt 68,02 Kt 76.AB:

Pasul 3. Verificați valoarea TVA de dedus la compensarea avansurilor primite de la cumpărători conform înregistrărilor contabile și conform NU

Este recomandabil să comparați reflectarea TVA-ului deductibil în contabilitate cu TVA-ul deductibil în NU. Suma TVA din carnetul de achiziții conform NU se reflectă în registrul de acumulare Achizitii cu TVA(meniul Rapoarte– Alții– Listă\tabel încrucișat– secția contabilitate Achizitii cu TVA). Pentru a obține suma TVA în registrul de achiziții pentru avansurile clienților compensate, trebuie să configurați un raport. Setări butoane - Marcaj Selectie –în câmpul Tip de valoare, selectați valoarea Avansuri primite.

Din exemplu, TVA conform contabilității = TVA conform NU = 61.016,95 ruble.

Pasul 4. Verificați reflectarea corectă a TVA acceptată pentru deducere în carnetul de achiziții cu TVA conform contabilității

Registrul contabil fiscal în care se ia în calcul TVA pentru deducere este Cartea de cumpărături. Imprimare Carte de cumpărături se poate face prin meniul Cumpărare → Contabilitate cumpărături→ Carte cumpărături. Registrul contabil în care se acumulează datele de calcul TVA este contul 68.02 „Taxa pe valoarea adăugată”.

Să verificăm reflectarea TVA-ului pentru deducere în 1C 8.2:

- TVA conform contabilității – Cifra de afaceri Dt 68,02 = 61.016,95 ruble.

- TVA conform NU – Cartea de cumparare = 61.016,95 rub.

- Nu există nicio abatere.

- Calculul TVA „input” pentru perioada a fost efectuat corect.

Un rezumat al datelor privind calcularea TVA-ului „input” poate fi prezentat sub forma unui tabel „intern”:

Lista completă a ofertelor noastre:

Vă rugăm să evaluați acest articol:

Comisionarul trebuie să emită o factură către cumpărătorul produsului pentru plata avansului, înregistrată în jurnalul facturilor primite și emise. Conform Regulilor pentru menținerea unui registru de vânzări, care este utilizat în timpul calculelor de TVA, agenții comisionari (adică agenții) nu trebuie să înregistreze facturile prezentate clienților în acest proces:

- vânzări de mărfuri;

- asigurarea de servicii;

- transferul drepturilor de proprietate;

- primirea plății totale sau parțiale pentru livrarea viitoare.

Procedura de emitere a facturilor pentru plăți în avans în produsul software „1C: Contabilitate 8”

subcomisar

Configurația vă permite să emitați automat acest tip de factură folosind un instrument special de înregistrare. Această procesare a facturilor ar trebui să fie finalizată până la sfârșitul zilei lucrătoare.

Subcomisarul trebuie să deschidă un document astfel generat cu titlul „Factură emisă” pentru a înlocui tipul „Pentru plată în avans” cu „Pentru plată în avans de către mandant”, să introducă detaliile acestuia și să reînregistreze factura.

O factură emisă în formularul „Pentru plată în avans de către principal” nu necesită perceperea TVA în contabilitate și înscrisă în carnetul de vânzări, ci trebuie înregistrată în jurnalul de facturi.

Comisar

Agentul comisionar acceptă o factură în avans de la comitent și o înscrie în jurnalul său de facturi primite și emise. Conform Regulilor pentru menținerea unui carnet de achiziții la calcularea TVA-ului, acesta nu reflectă facturile trimise de către principal pentru bunuri, servicii și lucrări prestate, drepturi de proprietate sau plata parțială sau integrală primită.

Adică comisionarul informează mandantul despre primirea avansului și prezentarea facturii corespunzătoare. Acesta din urmă, ca dată a facturii comisionarului, emite cumpărătorului propria factură pentru plata avansului. Comisionarului i se transmite o copie a bonului de avans emis de acesta, care se înregistrează în jurnalul corespunzător.

Pe fila „Principal” a documentului trebuie indicate datele părții contractante (comisionar pentru subcomisionar), acordul încheiat cu acesta și alte detalii.

Caracteristici importante ale păstrării evidenței facturilor

Dacă în momentul creării raportului agentul comisionar (sau agentul subcomisionar) nu a efectuat o vânzare, trebuie completată doar fila cu numele „Cash”. Tabelul trebuie să indice tipul raportului de plată (cumpărător, avans, sumă, data evenimentului, sumă și cota TVA).

După primirea unei facturi de la principal, pe baza „Raportului către principal”, este generată o „Factură primită” (în lista care apare în fereastra programului, se selectează ca tip „Factură în avans”).

În „Factura primită” se introduc numărul și data facturii pentru plata în avans primită. Folosind link-ul „Selectați”, găsim factura emisă cumpărătorului. Acest document este postat exclusiv în jurnalul de facturi.

Atunci când un agent subcomisionar primește un raport cu privire la plata în avans primită de la cumpărător, agentul comisionar trebuie să înceapă să creeze un „Raport de vânzări al agentului comisionar (agent)”.

Pe fila numită „Principal” indicăm detaliile contrapartidei-comisionant, acordul cu acesta și alte informații.

Completam marcajele „Retururi” și „Vânzări” pe baza datelor raportului. Dacă nu există retur sau vânzare, completați doar „Numerar”, indicând tipul raportului de plată.

Pe parcursul procesului, acest document nu generează înregistrări contabile, creând doar o înregistrare în registrul de acumulare TVA, pe baza căreia programul emite automat o factură în avans.

„Factura emisă pentru plata în avans” este generată prin înregistrare. În tabel, în loc de numele acordului, va fi „Comisie”.

Trebuie să acordați atenție

Un agent comisionar este un principal exclusiv pentru un agent subcomisionar. Pentru principal, acesta este comisionar, prin urmare poate inregistra factura de avans emisa catre aceasta organizatie exclusiv in coloanele jurnalului de facturi.

Aceasta înseamnă că comisionarul trebuie să efectueze cu facturile aceleași proceduri ca și subcomisionarul: deschideți „Factura emisă” generată prin procesare și schimbați tipul acesteia din „Pentru avans” în „Pentru avans de către comitent”, indicând principalul. .

2016-12-08T14:03:45+00:00

- Scrie pentru a te inregistra " Achizitii cu TVA„ se asigură că avansul emis este inclus în carnetul de cumpărare.

Formarea unei cărți de cumpărături

Cream un carnet de achiziții pentru primul trimestru:

Și iată factura primită pentru plata avansului:

Ne uităm la rambursarea finală a TVA pentru primul trimestru

Nu au existat alte tranzacții comerciale în primul trimestru, ceea ce înseamnă că putem forma în siguranță „Analiza contabilă TVA”:

Rambursarea TVA pentru primul trimestru a fost de 13.728 de ruble 81 de copeici:

al 2-lea trimestru

Recepția mărfurilor

Intrăm în program primirea de bunuri de la SRL „Furnizor” la 04.01.2016 în valoare de 150.000 de ruble (inclusiv TVA):

Creați un document nou:

Factura de la furnizor va fi astfel:

În factura primită de la furnizor, suma „fără TVA” nu era evidențiată pe rând separat. Prin urmare, înainte de a completa partea tabelară, setăm metoda de calcul a impozitului ca „TVA în total”.

Analizăm afișările și mișcările registrelor...

- Avansul plătit anterior furnizorului a fost creditat la debit 60.01 în corespondență cu creditul 60.02 în valoare de 90.000 de ruble.

- 127.118,64 (150.000 minus TVA) au mers la costul bunurilor (la debitul contului 41.01) in corespondenta cu datoria noastra fata de furnizor (credit 60.01).

- 22.881,36 s-au dus la TVA „intrată”, pe care o vom accepta pentru compensare (debit 19,03) în corespondență cu datoria noastră față de furnizor (credit 60,01).

- O înregistrare (cu semnul +, chitanță) în acest registru acumulează TVA-ul nostru „încasat” (similar unei înscrieri în debitul contului 19).

Înregistrați factura primită

Împreună cu factura, Supplier LLC ne-a transmis o factură obișnuită din 04.01.2016 pentru suma de 150.000 de ruble (inclusiv TVA).

Pentru a-l înregistra, accesați documentul nou creat „Recepția mărfurilor” și în partea de jos:

- Introducem numarul si data facturii de la furnizor.

- Faceți clic pe butonul „Înregistrare”.

Nu vom analiza în detaliu cablarea și mișcările acestei texturi, deoarece ne-am ocupat deja parțial de acest lucru.

Ne uităm la rambursarea TVA pentru trimestrul 2

Formăm din nou „Analiza contabilității TVA” (de data aceasta pentru trimestrul 2):

TVA rambursabil pentru al 2-lea trimestru a fost egal cu 22.881,36:

De ce 22.881,36?

Acesta este TVA pe o singură factură primită de la un furnizor în al doilea trimestru în valoare de 150.000 (inclusiv TVA): 150.000 * 18 / 118 = 22.881,36.

Dar ce zici de TVA-ul deja acceptat in valoare de 13.728,81 pentru trimestrul I la un avans de 90.000 intrebi?

Și vei avea perfectă dreptate.

La urma urmei, TVA-ul pentru plata în avans pe care am luat-o ca compensare în trimestrul 1 trebuie să fie acumulat (restituit) de către noi pentru plata în trimestrul 2, când mărfurile au sosit și am primit o factură regulată de la furnizor pentru suma integrală.

Este exact ceea ce ne indică mențiunea din căsuța gri din raportul de analiză TVA:

Efectuarea unei înscrieri în cartea de vânzări

Pentru a restabili TVA-ul luat ca compensare din plata avansului, mergeți la „Asistent contabil TVA”:

În documentul care se deschide, accesați fila „Recuperare prin avans” și faceți clic pe butonul „Umplere”:

Programul a descoperit că plata în avans, din care compensam TVA în trimestrul 1, a fost compensată (un document de factură obișnuit pentru același cumpărător și acord) în trimestrul 2.

Și acum TVA-ul trebuie să fie restabilit pentru plata prin carnetul de vânzări - altfel am fi compensat TVA-ul la avans de două ori:

Publicăm documentul „Crearea intrărilor din cartea de vânzări” prin butonul „Postează și închide”:

![]()

Să analizăm tranzacțiile și să înregistrăm mișcările documentului de înregistrare în cartea vânzărilor...

- Restabilim TVA din avansul emis in trimestrul 1 la debitul 76.VA (TVA la avansuri emise) in corespondenta cu creditul 68.02.

) despre lucrul cu TVA în 1C: Contabilitate 8.3 (reviziunea 3.0).

Astăzi ne vom uita la: „Contabilizarea TVA pentru avansurile primite de la clienți”.

Majoritatea materialului va fi conceput pentru contabilii începători, dar cei experimentați vor găsi și ei înșiși ceva. Pentru a nu rata lansarea de noi lecții, abonați-vă la newsletter.

Permiteți-mi să vă reamintesc că aceasta este o lecție, astfel încât să puteți repeta în siguranță pașii mei în baza de date (de preferință o copie sau una de antrenament).

Asadar, haideti sa începem

Noi (VAT LLC) am semnat un acord cu Buyer LLC pentru furnizarea de bunuri în valoare de 150.000 de ruble (inclusiv TVA).

Conform termenilor acordului, Buyer LLC trebuie să ne transfere un avans în valoare de 60% din suma specificată în acord, adică 90.000 de ruble.

- în primul trimestru, SRL „Cumparatorul”, conform acordului, ne-a transferat un avans în valoare de 90.000 de ruble

- în al 2-lea trimestru am expediat mărfuri pentru întreaga sumă specificată în contract (150.000 de ruble)

Este necesară formalizarea acestor tranzacții în programul 1C: Contabilitate 8.3 (versiunea 3.0) și, de asemenea, calcularea TVA pentru fiecare trimestru.

Esența lecției

Vom percepe TVA pe avansul primit (90.000) în primul trimestru, reflectându-l în carnetul de vânzări pentru trimestrul I.

Vom percepe apoi TVA pentru întreaga sumă (150.000) în trimestrul 2, reflectându-l în carnetul de vânzări pentru trimestrul 2.

În final, vom compensa TVA acumulată în trimestrul I din plata avansului (90.000), reflectând-o în carnetul de achiziții pentru trimestrul II.

Total de plătit

- pentru trimestrul 1 va fi TVA 90.000 * 18 / 118 = 13.728,81

- pentru trimestrul 2 150.000 * 18 / 118 - 13.728,81 = 9.152,54

primul trimestru

Facem un extras de cont bancar

Introducem în program un extras de cont bancar din 1 ianuarie 2016 pentru primirea a 90.000 de ruble de la Buyer LLC:

Încasarea în contul curent va fi după cum urmează:

Vă rugăm să acordați atenție următoarelor puncte:

- tipul tranzacției „Plată de la cumpărător”

- un acord separat (nr. 1 din 01.01.2016) în cadrul căruia se vor efectua decontări pentru această tranzacție

- a alocat TVA la cota estimată (18/118)

Despre rata de decontare

Cota estimată (18 / 118 sau 10 / 110) este utilizată pentru a evidenția TVA-ul care se află în sumă.

În cazul nostru, știm că avansul este de 90.000 de ruble (inclusiv TVA).

Setăm cota implicită de TVA la 18%, ceea ce înseamnă că pentru a ajunge TVA la 90.000 facem un calcul simplu:

90 000 * 18 / 118 = 13 728.81

Programul a făcut acest calcul pentru noi după ce am indicat rata calculată de 18 / 118.

Emitem o factură pentru plata în avans

Conform codului fiscal, după primirea unei plăți în avans, suntem obligați să emitem o factură în avans către cumpărător în termen de 5 zile.

Excepție de la această regulă

Potrivit explicațiilor Ministerului de Finanțe, o excepție poate fi făcută doar pentru livrările continue de bunuri pe termen lung (efectuarea muncii, prestarea de servicii) către același cumpărător.

De exemplu, furnizarea de energie electrică sau furnizarea de servicii de comunicații.

Pentru astfel de livrări, facturarea pentru avansurile primite este posibilă cel puțin o dată pe lună, dar nu mai târziu de a 5-a zi a lunii următoare celei precedente.

Deschidem procesare pentru inregistrarea facturilor pentru avansuri primite:

Specificați perioada de căutare în avans ca „1 trimestru” și faceți clic pe butonul „Umpleți”:

Avansul primit de la cumpărător a fost încasat:

Dar să nu ne grăbim și să facem clic pe butonul „Run” pentru a introduce automat factura în avans.

În primul rând, să acordăm atenție părții inferioare a procesării cu setări pentru numerotarea și data facturilor în avans:

Numerotarea facturilor cu un prefix separat „A” (din cuvântul avans) este o practică destul de convenabilă, astfel încât acestea să poată fi distinse cu ușurință de facturile obișnuite în registrul de cumpărare și vânzări.

Dar există nuanțe...

Codul fiscal nu face distincție între facturile obișnuite și cele anticipate.

Și deși prezența unui prefix sau a oricărui alt semn (uneori contabilii scriu și „1/AB”, „2/AB”...) este acceptabilă, numerotarea tuturor facturilor (atât obișnuite, cât și în avans) ar trebui să fie aceeași, de exemplu, așa:

1, 2, A-3, A-4, 5...

Când lucrăm în 1C: Contabilitate, avem 3 opțiuni:

- faceți numerotarea manual (mulți contabili fac adesea acest lucru)

- faceți numerotarea automată cu prefixul „A” (dar ghinion, atunci 1C va face numerotare separată pentru facturile cu și fără prefix, de exemplu, astfel: 1, 2, A-1, A-2, 3... )

- faceți numerotarea uniformă automată a tuturor facturilor emise (extrem de incomod pentru un contabil)

Se pare că prima și ultima opțiune respectă pe deplin litera legii, dar sunt incomod de a lucra.

A doua opțiune este convenabilă de utilizat, dar nu respectă legea.

În general, orice s-ar spune, puțini contabili au numerotarea facturilor în stare perfectă

Singura consolare este că numărul facturii este indicat incorect:

- nu constituie o bază pentru refuzul cumpărătorului de a deduce TVA pe o astfel de factură

- nu implică răspundere fiscală și administrativă pentru vânzător

Înregistrarea unei facturi la primirea unui avans înseamnă că o factură pentru avans va fi înregistrată indiferent dacă avansul a fost creditat în termen de 5 zile.

Există și alte opțiuni pentru emiterea (sau mai degrabă neemiterea) facturilor

- nu vă înregistrați dacă avansul a fost creditat în termen de 5 zile (o indicație a acestei posibilități se află în clarificarea Ministerului Finanțelor)

- nu vă înregistrați dacă avansul a fost creditat înainte de sfârșitul lunii (pentru bunurile care intră sub precizarea Ministerului de Finanțe)

- nu vă înregistrați dacă avansul a fost creditat până la sfârșitul perioadei fiscale (doar pentru cei mai curajoși și mai puternici care sunt pregătiți pentru pretenții de la autoritățile fiscale)

După ce ați configurat numerotarea și data de expirare, ca în figura de mai sus, faceți clic pe butonul „Run”:

Să ne asigurăm că a fost creată factura de avans:

Imprimăm factura în 2 exemplare - unul pentru noi, celălalt pentru cumpărător:

- Am reflectat datoria noastră de TVA în valoare de 13.728 de ruble 81 de copeici către stat sub împrumutul 68.02 în corespondență cu debitul 76.AB (TVA pentru avansuri și plăți în avans).

Omitem registrul „Jurnal Facturi”, nu ne interesează (vezi lecția anterioară).

- Scrie pentru a te inregistra " Vânzări cu TVA„ se asigură că plata în avans este inclusă în carnetul de vânzări.

Cream o carte de vanzari

Cream o carte de vanzari pentru primul trimestru:

Și iată factura noastră pentru avans:

Ne uităm la TVA-ul final de plătit pentru primul trimestru

Nu au existat alte tranzacții comerciale în primul trimestru, ceea ce înseamnă că putem forma în siguranță „Analiza contabilă TVA”:

TVA-ul de plătit pentru primul trimestru a fost de 13.728 de ruble 81 de copeici:

al 2-lea trimestru

Expediem marfa

Intrăm în program vânzarea de bunuri din 04.01.2016 pentru SRL „Cumparator” în valoare de 150.000 de ruble (inclusiv TVA):

Factura va fi astfel:

Analizăm afișările și mișcările registrelor...

- Am anulat costul mărfurilor la credit 41 conturi în corespondență cu debit 90.02.1 (costul vânzărilor). Deoarece nu am primit de fapt televizorul, costul (cantitatea de cabluri) s-a dovedit a fi zero.

- Compensăm avansul (90.000) plătit în trimestrul I.

- Am reflectat venituri (150.000) pentru bunuri sub creditul 90.01.1 (venituri din vânzări) în corespondență cu debitul 62.01 (datoria cumpărătorului față de noi).

- În final, am reflectat datoria noastră (22.881,36) la bugetul de TVA (credit 68,02) în corespondență cu debitul 90,03 (TVA la vânzări).

- Scrie pentru a te inregistra " Vânzări cu TVA„ se asigură că vânzările sunt incluse în cartea de vânzări.

Emitem factura pentru expediere

Pentru a face acest lucru, faceți clic pe butonul „Scrieți o factură” din partea de jos a documentului nou creat de vânzare de mărfuri:

Imprimăm documentul creat în două exemplare - unul pentru noi, celălalt pentru cumpărător.

Ne uităm la TVA-ul de plătit pentru al 2-lea trimestru

Formăm din nou „Analiza contabilității TVA” (de data aceasta pentru trimestrul 2):

TVA de plătit pentru trimestrul 2 a fost egal cu 22.881,36:

De ce 22.881,36?

Acesta este TVA la o singură vânzare în al doilea trimestru în valoare de 150.000 (inclusiv TVA): 150.000 * 18 / 118 = 22.881,36.

Dar ce zici de TVA-ul deja plătit în sumă de 13.728,81 pentru trimestrul I la un avans de 90.000, întrebați?

Și vei avea perfectă dreptate.

La urma urmei, TVA-ul plătit la avans în trimestrul 1 ar trebui să fie luat în considerare de noi la plata TVA în trimestrul 2, când s-a efectuat livrarea integrală conform contractului, ceea ce ne este indicat prin înscrierea în căsuța gri în raportul de analiză TVA:

Efectuarea unei înscrieri în cartea de achiziții

Pentru a compensa TVA la o plată în avans, accesați „Asistent contabil TVA”:

În documentul care se deschide, accesați fila „Avansuri primite” și faceți clic pe butonul „Completați”:

Programul a descoperit că plata în avans la care am plătit TVA în primul trimestru a fost compensată (un document de vânzare pentru același cumpărător și acord) și acum trebuie dedusă în carnetul de achiziții (altfel am fi plătit TVA la avans). plata de doua ori):

Publicăm documentul „Crearea intrărilor registrului de achiziții” prin butonul „Postează și închide”:

![]()

Să analizăm tranzacțiile și mișcările registrelor documentului registru de achiziții...

Pentru cei curioși, să revenim la documentul „Crearea înregistrărilor în registrul de achiziții” prin linkul din asistentul de contabilitate TVA și să ne uităm la înregistrările și mișcările acestuia în registre.

- Deducem TVA la plăți anticipate în debit 68.02 în corespondență cu creditul 76.AB (TVA la avansuri și plăți anticipate) în sumă de 13.728,81.

- Scrie pentru a te inregistra " Achizitii cu TVA„ se asigură că deducerea este inclusă în registrul de cumpărare.

Fiecare contabil întâmpină mai devreme sau mai târziu plăți în avans (fie către furnizorii lor, fie avansuri de la cumpărători) și, teoretic, știe că, în conformitate cu cerințele Codului Fiscal al Federației Ruse (articolul 154, alineatul 1; articolul 167, alineatul 1, alineatul 2). ) TVA trebuie calculat la plata avansului la data primirii acesteia. Articolul nostru de astăzi este despre cum să faceți acest lucru în practică cu facturi în avans în programul 1C 8.3.

Efectuarea setărilor inițiale

Să aruncăm o privire la politica contabilă a companiei și să verificăm dacă regimul fiscal pe care l-am indicat este corect: OSNO. În secțiunea „Taxe și rapoarte” din fila „TVA”, programul ne oferă posibilitatea de a alege mai multe opțiuni pentru înregistrarea facturilor în avans (Fig. 1) (avem nevoie de această setare atunci când acționăm ca vânzător).

Este posibil să nu înregistrăm facturi în avans în 1C dacă:

- avansul a fost creditat în termen de cinci zile;

- avansul a fost creditat până la sfârşitul lunii;

- avansul a fost creditat până la sfârșitul perioadei fiscale.

Este dreptul nostru să alegem oricare dintre ele.

Să analizăm compensarea avansurilor emise și a avansurilor de la cumpărător.

Contabilitatea in 1C pentru avansurile emise.

De exemplu, să luăm organizația comercială Buttercup LLC (noi), care a încheiat un acord cu compania angro OPT LLC pentru furnizarea de bunuri. Conform termenilor contractului, plătim furnizorului un avans de 70%. După care primim bunurile și le plătim complet.

În BP 3.0 întocmim un extras de cont bancar „Debit din cont curent” (Fig. 2).

Vă rugăm să acordați atenție detaliilor importante:

- tipul tranzacției „Plată către furnizor”;

- contract (la detașarea mărfurilor, contractul trebuie să fie identic cu extrasul de cont);

- rata dobânzii TVA;

- compensarea avansului cu TVA automat (indicam un alt indicator in cazuri exceptionale);

- La postarea unui document trebuie sa primim corespondenta de 51 de facturi cu factura de avans a furnizorului, in exemplul nostru este 62.02. În caz contrar, nu se va emite o factură pentru plata în avans în 1C.

După ce a primit plata, OPT LLC ne emite o factură în avans, pe care trebuie să o postăm și în programul nostru 1C (Fig. 3).

Pe baza acesteia, avem dreptul de a accepta cu titlu de deducere suma TVA aferentă avansului.

Datorită casetei de selectare „Reflect TVA deduction in the purchase book”, factura intră automat în carnetul de achiziții, iar la înregistrarea documentului primim o înregistrare contabilă cu formarea facturii 76.VA. Vă rugăm să rețineți că codul tipului de tranzacție 02 este atribuit de program independent.

Luna viitoare OPT LLC ne livrează bunurile, le primim în program folosind documentul „Recepția Bunurilor” și înregistrăm o factură. Nu corectăm conturile pentru decontări cu contrapartea, selectăm „Automat” pentru rambursarea datoriilor. La postarea documentului „Chitanța de mărfuri”, trebuie să primim o înregistrare pentru compensarea plății în avans (Fig. 4).

La completarea documentului „Crearea înregistrărilor din cartea de vânzări” pentru luna februarie, primim completarea automată a filei „Restabilire TVA” (Fig. 5), iar această sumă de TVA restaurată ajunge în cartea de vânzări pentru perioada de raportare cu codul tranzacției. 22.

Pentru a reflecta plata finală către furnizor, putem copia și posta un document existent „Stergere din contul curent”, indicând suma necesară.

Creăm un registru de achiziții, care reflectă valoarea deducerii noastre de TVA la plata în avans cu codul 02, și un registru de vânzări, în care vedem valoarea TVA-ului restaurat după primirea mărfurilor cu codul tip tranzacție 21.

Contabilizarea în 1C pentru avansurile primite

De exemplu, să luăm o organizație familiară nouă, LLC „Lutik” (noi), care a încheiat un acord cu compania LLC „Atlant” pentru furnizarea de servicii de livrare a mărfurilor. Conform termenilor acordului, cumpărătorul Atlant LLC ne plătește un avans de 30%. După care îi asigurăm serviciul necesar.

Metoda de lucru în program este aceeași ca și în versiunea anterioară.

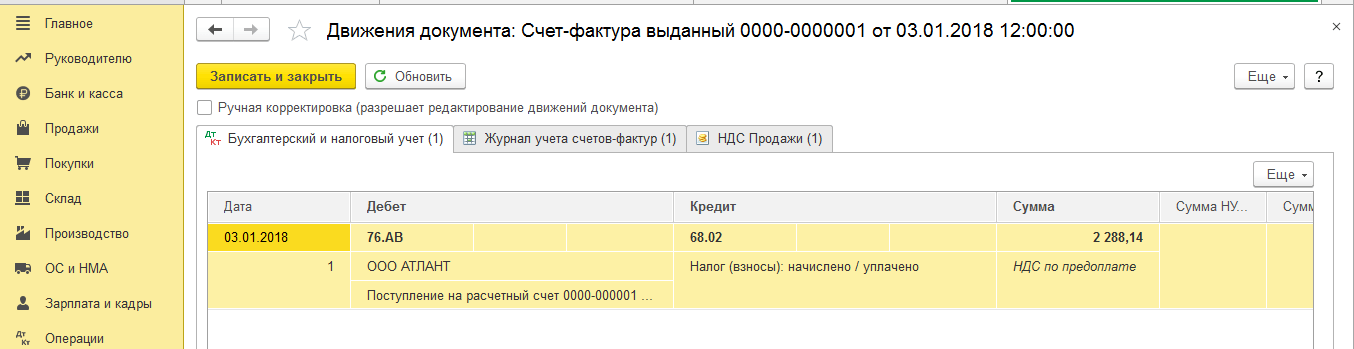

Oficializăm primirea unui avans în 1C de la cumpărător cu documentul „Chitanță în cont curent” (Fig. 6), urmată de înregistrarea unei facturi de avans, care ne oferă înregistrări contabile pentru calcularea TVA la avans (Fig. 7).

Puteți înregistra o factură pentru o plată în avans în 1C direct din documentul „Chitanță în cont curent”, sau puteți utiliza procesarea „Înregistrarea facturilor pentru o plată în avans”, care se află în „Bancă și casierie” secțiune. În orice caz, intră imediat în cartea de vânzări.

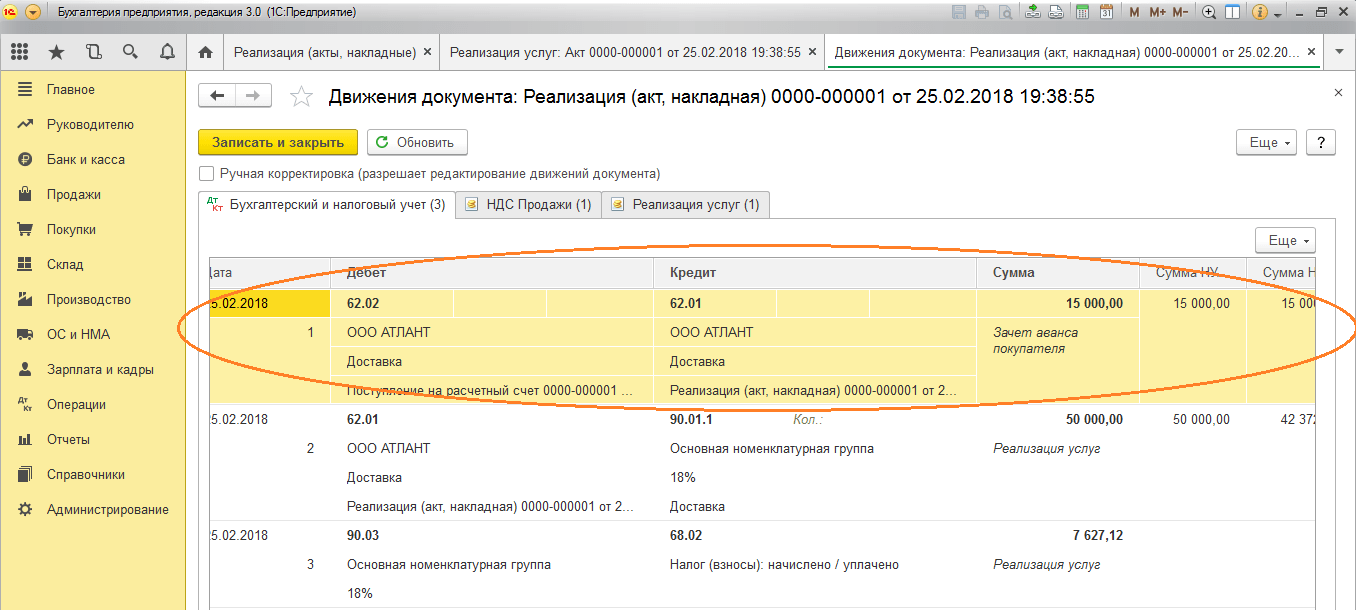

La momentul realizării documentului „Vânzări de servicii”, avansul cumpărătorului va fi creditat (Fig. 8), iar la executarea documentului „Crearea înregistrărilor în cartea de cumpărături” (Fig. 9), se va înregistra valoarea TVA aferentă avansului primit. va fi dedus, contul 76.AB este închis (Fig. . 10).

Pentru a verifica roadele muncii sale, un contabil trebuie de obicei doar să creeze registre de cumpărături și vânzări, precum și să analizeze raportul „Analiza contabilă TVA”.

Lucrați în 1C cu plăcere!

Dacă mai aveți întrebări despre facturile în avans în 1C 8.3, nu ezitați să ne întrebați pe linia dedicată. Ei lucreaza 7 zile pe saptamana si vor ajuta in cele mai dificile situatii din domeniul fiscal si contabil.