Cumpărați (Vând) ®

Documentul este destinat efectuării unui inventar al decontărilor cu contrapărțile.

Formulare imprimabile

Scopul inventarierii decontărilor cu clienții, furnizorii, alți debitori și creditori este verificarea valabilității sumelor înscrise în conturile contabile.

La introducerea unui document Inventarierea decontărilor cu contrapărțile marcajele sunt completate:

- Creanţe de încasat

- Creanţe

- Conturi de decontare

- În plus

Pe marcaj Creanţe de încasat se completează informațiile privind rezultatele inventarului de creanțe:

- Total- suma totală a conturilor de încasat Contrapartidă.

- Confirmat - valoarea creantelor confirmate Contrapartidă

- Neconfirmat - suma creanţelor care Contrapartidă

- Inclusiv termenul de prescripție a expirat - suma creanțelor restante pentru care termenul de prescripție a expirat. Specificat manual.

Contrapartidă- debitor.

cont de decontare - cont conturi de primit.

Sumele de creanțe sunt completate automat cu ajutorul butonului Fill - Completați conturile de încasat

Pe marcaj Creanţe se completează informații despre rezultatele inventarului conturilor de plată:

- Total- suma totală a conturilor de plătit Contrapartidă.

- Confirmat - suma conturilor de plătit confirmată Contrapartidă. În mod implicit, toată datoria este considerată confirmată.

- Neconfirmat - suma conturilor de plătit, care Contrapartidă neconfirmat. Specificat manual.

- Inclusiv termenul de prescripție a expirat - suma debitelor restante pentru care termenul de prescripție a expirat. Specificat manual.

Contrapartidă- creditor.

cont de decontare - cont de plată.

Sumele de plată sunt completate automat folosind butonul Completare - Completați conturile de plătit. Când sunt completate automat, toată datoria este considerată confirmată de contrapărți.

Pe marcaj Conturi de decontare se indică o listă a conturilor contabile pentru care se efectuează un inventar al decontărilor. În mod implicit, lista este completată cu toate conturile pentru decontări cu contrapărți.

Pe marcaj În plus sunt indicate detaliile ordinului de efectuare a inventarierii calculelor și componența comisiei de inventariere.

Document Inventarierea decontărilor cu contrapărțile nu se reflectă în contabilitate și contabilitate fiscală, totuși, pe baza rezultatelor inventarului, se pot efectua tranzacții de anulare a creanțelor pentru care termenul de prescripție a expirat. Pentru a anula datoria, ar trebui să utilizați documentul de ajustare a datoriilor.

| Formulare imprimabile |

Pentru document Inventarierea decontărilor cu contrapărțile Sunt furnizate următoarele formulare tipărite:

INV-17 (Legea inventarului de calcul)

INV-22 (Ordin de efectuare a unui inventar)

În legătură cu trecerea instituțiilor bugetare în 2005 la o nouă procedură de contabilitate (Ordinul Ministerului Finanțelor al Rusiei din 26 august 2004 nr. 70n), se recomandă realizarea mai multor măsuri, inclusiv un inventar al plăților. , deja în 2004. În acest articol, metodologii de la compania 1C vă spun cum să efectuați un inventar al calculelor în configurația „Contabilitatea organizațiilor bugetare” (rev. 4).

În „Contabilitatea organizațiilor bugetare”, începând cu ediția 7.70.426, este posibilă efectuarea inventarierii decontărilor cu contrapărțile și înregistrarea rezultatelor inventarierii folosind formularele tipizate Nr. INV-17 „Actul de inventariere a decontărilor cu cumpărătorii, furnizorii”. și alți debitori și creditori" și certificate (anexă la formularul nr. INV-17), aprobat prin Rezoluția Comitetului de stat de statistică al Rusiei din 18 august 1998 nr. 88 "Cu privire la aprobarea formelor unificate de documentație contabilă primară pentru înregistrarea numerarului tranzacții și înregistrarea rezultatelor stocurilor.”

Pentru întocmirea unui raport de inventar al decontărilor cu clienții, furnizorii și alți debitori și creditori și o referire la acesta folosind formulare unificate, se folosesc rapoartele „Inventarul decontărilor cu contrapărți” și „Referire la formularul INV-17”. Rapoartele sunt apelate din meniul „Rapoarte - Inventar” din meniul principal al programului.

Aceste rapoarte pot fi, de asemenea, utilizate pentru identificarea promptă a creanțelor (datoriilor) în vederea lichidării acestora.

Raport „Inventarul decontărilor cu contrapărțile”

Raportul este destinat:

- reflectarea de la o dată dată a creanțelor (datoriilor) în conturile contabile pentru decontări cu contrapărți;

- urmărirea obligațiilor din contract.

Raportul poate fi generat fie conform formularului unificat INV-17 „Actul de inventariere a decontărilor cu cumpărători, furnizori și alți debitori și creditori”, fie într-o formă gratuită.

Raportul „Inventarul decontărilor cu contrapărți” ar trebui generat folosind formularul unificat INV-17 pentru a documenta rezultatele inventarierii decontărilor. Pentru a identifica rapid datoria, ar trebui să generați un raport „Inventarul decontărilor cu contrapărțile” într-o formă liberă.

Formarea unui formular unificat INV-17

Pentru a genera un formular unificat INV-17, în fila „Parametri”, activați caseta de selectare „Utilizați formularul unificat INV-17” (Fig. 1).

Orez. 1. Detalii despre formularul standard

Pe aceeași filă sunt indicate date care se vor reflecta în formă tipărită: numărul actului; data intocmirii actului - data de la care se analizeaza creanta; presedinte si membri ai comisiei de inventariere.

Când bifați caseta de selectare „Utilizați formularul unificat INV-17”, filele „Conturi de încasat” și „Conturi de plătit” devin disponibile, care reflectă conturile de încasat și de plătit.

Tabelele pot fi completate automat pe baza datelor contabile. Făcând clic pe butonul „Completare”, puteți afișa conturile de plătit sau de încasat, precum și conturile de plătit și de încasat, în funcție de elementul de meniu selectat.

Tabelele afișează datoria pe conturile de decontare pentru care se ține contabilitatea în subcontul „Contrapărți”. Într-o configurație tipică, acestea sunt conturile:

- 068 „Materiale pe drum”;

- 150 „Decontări cu furnizorii și antreprenorii”;

- 153 „Decontări cu cumpărătorii și clienții pentru lucrările efectuate și serviciile prestate”;

- 155 „Calcule pentru avansurile primite”;

- 156 „Decontări cu artiştii executanţi pentru munca prestată”;

- 157 „Decontări privind avansurile emise”;

- 174 „Calcule pentru fondurile primite la dispoziția temporară a instituției”;

- 175 „Calcule pentru alte fonduri pentru întreținerea instituției”;

- 178 „Decontări cu alți debitori și creditori”;

- 187.1 „Calcule pe baza titlurilor executorii”.

În viitor, se preconizează generarea automată a informațiilor și pentru așezările cu studenții.

Tabelele pot fi editate. Pentru a adăuga și șterge rânduri de tabel, utilizați butoanele „Insert Row” și „Delete Row”. Pentru a edita valoarea unei celule, selectați-o, apoi apăsați butonul „Editare” sau apăsați Enter. Se va deschide directorul „Contrapărți”, Planul de conturi sau un dialog pentru introducerea (editarea) valorilor (Fig. 2).

Orez. 2. Editarea valorilor.

- Contraparte - debitor (creditor);

- Cont - cont în care sunt înregistrate creanțele (datoriile) contrapărții;

- Total - suma totală a datoriei;

- Sub rezerva - creanta confirmata de debitor;

- Neconfirmat - datoria neconfirmată de către debitor;

- Termenul de prescripție expirat - datorie pentru care termenul de prescripție a expirat (conform Codului civil al Federației Ruse, termenul de prescripție este de 3 ani).

Când sunt completate automat, toată datoria din tabel este reflectată ca fiind confirmată. Coloanele „Neconfirmat” și „Expirat” trebuie completate manual.

Tabelul completat poate fi sortat după oricare dintre coloane. Pentru a face acest lucru, plasați cursorul pe una dintre celulele coloanei după care doriți să sortați și faceți clic pe unul dintre cele două butoane de sortare situate deasupra tabelului. Un buton este folosit pentru a sorta în ordine descrescătoare, celălalt - în ordine crescătoare.

Făcând clic pe butonul „Imprimare” se va genera un formular tipărit INV-17, care reflectă informațiile specificate în partea tabelară a documentului (Fig. 3). Prima și partea din spate a actului sunt formate în două ferestre separate, care ar trebui tipărite separat.

Orez. 3. Generarea unui raport folosind un formular standard.

Actul de inventariere a decontărilor cu cumpărătorii, furnizorii și alți debitori și creditori (formular nr. INV-17) trebuie tipărit în dublu exemplar și semnat de membrii comisiei de inventariere. O copie a actului este transferată departamentului de contabilitate, a doua rămâne la comisie. Pentru tipurile de datorii specificate, la raportul de inventar de decontare trebuie atașat un certificat (anexă la formularul nr. INV-17), care stă la baza întocmirii unui Act în formularul nr. INV-17.

Generarea rezultatelor inventarului sub orice formă

Pentru a urmări rapid datoria și a genera un formular personalizat, trebuie să debifați „Utilizați formularul unificat INV-17” (Fig. 4).

Orez. 4. Detalii de formă liberă

În acest caz, în fila „Parametri”, pe lângă data de la care trebuie reflectată datoria, puteți seta următorii parametri:

- Detaliul „Tipul datoriei” indică tipul de datorie al contrapărților care ar trebui să fie reflectat în raport:

- conturi de încasat și conturi de plătit;

- creanţe de încasat;

- creditor.

- În detaliul „Contraparte”, puteți specifica o anumită contraparte pentru care va fi selectată datoria reflectată în raport. Raportul poate fi generat și pentru toate contrapărțile.

- În fereastra „Conturi pentru care se efectuează inventarierea”, este specificată o listă de conturi pentru care ar trebui să se efectueze inventarierea. Lista conține subconturi ale decontărilor pentru care se ține contabilitatea în subcontul „Contrapărți”. Pentru ca un subcont să participe la generarea raportului, acesta trebuie să fie marcat în lista de conturi.

- În fereastra „Opțiuni pentru posibile grupări de informații” sunt specificate ordinea și tipurile de grupare a datelor din raport. Sunt posibile următoarele tipuri de grupare:

- "Cont"

- „Contrapartidă”.

Modificarea ordinii de grupare se face cu ajutorul butoanelor săgeți.

Pentru a genera un raport, faceți clic pe butonul „Generare” (Fig. 5).

Orez. 5. Generarea unui raport în formă liberă

Raportul „Inventarul decontărilor cu contrapartide” afișează următoarele informații: în coloana „Contraparte” - denumirea contrapărții indicată în cardul contrapartidei; în coloana „Acord” - denumirea și data expirării contractului specificate în directorul subordonat „Baze”; în coloana „Cont” - un subcont contabil pentru care, de la data generării raportului, există o datorie sub contrapartidă (contract); în coloanele „Conturi de încasat” și „Conturi de plătit” - creanțe și, respectiv, datorii. Sumele creanțelor (datoriilor) pentru contrapărți sunt date pentru fiecare bază de calcul - în contextul elementelor din directorul subordonat „Baze”, pentru care există un sold debitor (creditiv) la data raportării.

Când se specifică gruparea după conturi, datele din raport sunt grupate pe subconturi cu însumări pentru fiecare subcont.

Atunci când se specifică o grupare pe contrapărți, datele din raport sunt grupate pe contrapartide, indicând numele complet al contrapartidei și însumând rezultatele pentru fiecare contrapartidă.

În liniile de raport se pot detalia datele: la descifrarea coloanelor „Contraparte”, „Acord”, „Cont”, elementele directoarelor sunt deschise pentru vizualizare; La decodificarea coloanelor „Conturi de încasat” și „Conturi de plătit”, se generează un raport „Bilanțul contului” cu posibilitatea de a detalia în continuare datele.

De asemenea, recomandăm utilizarea acestui raport pentru a identifica erorile contabile. De exemplu, la gruparea „pe contrapartide”, este posibil să se identifice pentru aceeași contrapartidă aceleași sume de creanțe și datorii pentru diferite baze de calcul sau subconturi. Aceasta indică posibile erori în introducerea informațiilor în sistem sau utilizarea incorectă a subconto-ului, de exemplu, la introducerea tranzacțiilor pentru debitarea fondurilor, este indicată o bază de calcul (Factură, Acord) și la postarea de bunuri, lucrări, servicii - alta ( Factură, Factură). Această eroare este ilustrată în Figura 6.

Orez. 6. Identificarea erorilor contabile folosind un raport în formă liberă.

Dacă sunt detectate astfel de erori, ar trebui făcute corecții la baza de informații. Corectările se fac conform regulilor generale:

- dacă pentru perioada în care a fost descoperită eroarea nu s-a depus încă raportare, se fac corecturi la documentele care au înregistrat decontări cu contrapartea;

- dacă pentru perioada în care a fost descoperită eroarea, raportarea a fost deja transmisă, se introduc înregistrări corective.

Raportați „Ajutor la formarea INV-17”

După cum sa menționat mai sus, baza pentru întocmirea unui act în formularul nr. INV-17 este un certificat (anexat la formularul nr. INV-17, vezi fig. 7, 8), care trebuie anexat actului de inventar de decontare. Pentru a compila un certificat, utilizați raportul „Certificat pentru formularul INV-17”.

Orez. 7. Detalii ale certificatului pentru formularul INV-17.

Orez. 8. Formular tipărit al certificatului pentru formularul INV-17.

Spre deosebire de raportul „Inventarul decontărilor cu contrapărți”, raportul poate oferi informații despre datoria la data generării raportului privind conturile de decontare pentru care se țin evidența nu numai pentru subcontul „Contrapărți”, ci și pentru „ Subconturi Studenți” și „Angajați”, „Copii”. Astfel, acest raport poate fi folosit și pentru a face inventarul plăților către studenți, angajați și salariile părinților. Dacă este necesar, informațiile primite pot fi introduse manual în raportul „Inventar decontări cu contrapărți” după ce acesta este completat automat cu date despre decontări cu contrapărți.

Pentru a genera un certificat ar trebui să:

- stabiliți data de la care datele trebuie emise;

- bifați caseta de lângă acele subconturi pentru care este necesar un raport;

- faceți clic pe butonul „Generați”.

Raportul este generat conform unui formular unificat (Anexa la INV-17).

Informațiile din raport sunt sortate pe contrapărți (studenți, angajați, copii). Sumele creanțelor (datoriilor) sunt date în contextul subconturilor contabile.

Pentru fiecare bază de calcul sunt date și sumele creanțelor (datoriilor) pentru contrapărți - în contextul elementelor din directorul subordonat „Baze”, pentru care există un sold debitor (creditiv) la data raportării.

Coloana 1 oferă numărul rândului raportului în ordine.

Coloana 2 conține numele complet, adresa legală și numerele de telefon indicate în cardul de contrapartidă sau numele complet al angajatului (student, copil).

Coloana 3 conține informațiile specificate în detaliile „Acord”, „Rezumatul acordului” din cardul de acord (Directorul „Temeiuri”).

Coloana 4 reflectă data ultimei tranzacții care a generat datoria. Pentru datoria care a apărut înainte de 1 ianuarie a anului pentru care se generează raportul, se indică „Înainte de 1 ianuarie”. Dacă există o astfel de datorie, este necesar să se efectueze o investigație, să se determine data la care a apărut datoria și să o introducă în modul de editare a raportului generat.

Coloanele 5 și 6 reflectă contul contabil pentru care există o datorie la data generării raportului și suma creanțelor sau datoriilor.

Coloanele 7, 8, 9 furnizează numele, numărul și data ultimei tranzacții care a dat naștere datoriei.

În rândurile raportului, se pot detalia datele: la descifrarea coloanelor „Contraparte”, „Acord”, elementele directoarelor sunt deschise pentru vizualizare; la descifrarea coloanelor „Conturi de încasat”, „Conturi de plătit”, se generează raportul „Bilanț cont” cu posibilitatea detalierii în continuare a datelor la descifrarea coloanelor 7, 8, 9 se deschide operațiunea;

De asemenea, recomandăm utilizarea acestui raport pentru a identifica erorile contabile. De exemplu, la gruparea „pe contrapartide”, este posibil să se identifice pentru aceeași contrapartidă aceleași sume de creanțe și datorii pentru diferite baze de calcul sau subconturi.

Întocmirea situațiilor de reconciliere a calculelor

Datoria identificată în timpul inventarierii decontărilor cu clienții, furnizorii și alți debitori și creditori trebuie confirmată de către contrapartea relevantă. În acest scop, se întocmesc și se certifică acte de reconciliere.

„Contabilitatea organizațiilor bugetare” prevede obținerea de informații cu privire la stadiul decontărilor reciproce cu contrapărțile și monitorizarea caracterului complet al reflectării decontărilor în baza de informații a programului. Astfel de informații pot fi obținute din raportul „Act de reconciliere a decontărilor reciproce”.

Raportul poate fi apelat pentru generare din grupul „Decontări cu contrapărți” din meniul „Rapoarte” din meniul principal al programului. Raportul poate fi generat și din jurnalul „Servicii terțe”. În jurnal, se generează un raport pentru contrapartea selectată în documentul curent pentru trimestrul din data documentului.

În formularul de solicitare a parametrilor de ieșire a raportului, trebuie să specificați perioada pentru care doriți să primiți raportul; specificați conturile pentru care trebuie generat raportul. Fereastra „Conturi” conține o listă de conturi care reflectă decontări cu contrapărți. În câmpul din stânga numărului de cont puteți seta dacă să analizați datele contului (caseta de selectare este bifată) sau nu (câmp gol). Folosind butoane speciale, puteți marca toate conturile simultan sau elimina toate marcajele deodată, precum și ștergeți mărcile și le puteți seta pentru conturile nemarcate (Fig. 9).

Orez. 9. Setarea parametrilor pentru generarea unui raport de reconciliere.

Raportul poate fi generat pentru toate contrapartidele, pentru o contrapartida sau pentru un grup de contrapartide. Selectarea contrapărților pentru care doriți să primiți un raport se face în fila „Contrapărți”. Când faceți clic pe butonul de selecție din stânga ferestrei „Lista contractanților”, directorul „Contrapărți” se deschide pentru selecția multiplă de valori. Ar trebui să indice contrapărțile pentru care ar trebui să fie generat raportul. Marcarea (debifarea) se face făcând dublu clic pe butonul stâng al mouse-ului pe elementul dorit. Elementele selectate sunt marcate în coloana „Anulare”. pictograma „bifă”. Pentru a anula selecția ulterioară, faceți clic pe butonul „OK” sau închideți fereastra directorului cu butonul standard de închidere a ferestrei.

Lista poate fi modificată folosind butoanele „…”, „X”, „XX” din dreapta câmpului cu lista contrapărților (fila „Contrapărți”).

Când faceți clic pe butonul „Generează”, sunt generate acte separate pentru fiecare contraparte.

Dacă raportul este generat fără selectarea contrapărților, atunci se generează acte numai pentru acele contrapărți din lista generală cu care decontări nu au fost finalizate la începutul unei anumite perioade sau au fost efectuate în perioada de raportare.

Raportul generat se deschide sub forma unui document de foaie de calcul (Fig. 10), care poate fi apoi tipărit. Raportul oferă date despre starea decontărilor reciproce cu contrapărți selectate pentru o anumită perioadă: soldul decontărilor la datele de început și de sfârșit ale perioadei, precum și toate tranzacțiile în ordine cronologică pentru o anumită perioadă.

În coloana „Operațiune”, datele raportului pot fi decriptate - deschideți documentul (operațiunea) care a generat tranzacțiile.

Vă rugăm să rețineți că acest raport este destinat doar nevoilor tehnice ale unui contabil. Pe baza datelor sale se poate întocmi un act care are putere juridică.

Pentru ca actul să aibă forță juridică, acesta trebuie să enumere denumirile și detaliile contractelor, detaliile documentelor de plată. Conținutul acestuia trebuie să fie determinat de termenii contractului. Acesta trebuie semnat de reprezentanții autorizați ai organizației.

Un astfel de raport poate fi întocmit folosind procesarea externă „Act de reconciliere a decontărilor reciproce”, care se află pe discul ITS în secțiunea „Rapoarte suplimentare și procesare - Pentru configurația „Contabilitatea pentru organizațiile bugetare” Instrucțiuni detaliate de utilizare aceste prelucrari sunt asigurate si acolo.

Pentru a utiliza procesarea, trebuie să copiați fișierele AktSverB.ert și AktSverB.efd de pe discul ITS în folderul ExtForms al bazei de informații. Puteți accesa această prelucrare din meniul „Tools – Additional Features”.

Anularea sumelor creanțelor și datoriilor identificate pe baza rezultatelor inventarului pentru care termenul de prescripție a expirat

Modalitățile financiare de influențare a debitorilor în vederea încasării creanțelor restante sunt: întocmirea actelor de reconciliere a creanțelor, aplicarea penalităților, propuneri de compensare, vânzarea creanțelor, deschiderea procedurii de faliment pentru un debitor insolvabil.

Dacă termenul de prescripție a expirat și nu este posibilă încasarea creanțelor, în ciuda măsurilor luate de organizația creditoare pentru a le încasa, atunci o astfel de datorie trebuie anulată din rezultatele financiare ale organizației. Această datorie trebuie să fie reflectată în bilanţ timp de cinci ani de la data anulării datoriei pentru a monitoriza posibilitatea încasării acesteia în cazul unei modificări a situaţiei financiare a debitorului. În aceste scopuri, este prevăzut contul în afara bilanţului 05 „Datoria radiată a debitorilor insolvabili”.

În „Contabilitatea organizațiilor bugetare”, contul A05 „Datoria anulată a debitorilor insolvenți” este utilizat pentru a contabiliza creanțele restante și anulate.

În conformitate cu paragraful 123 din Instrucțiunea nr. 107n, „Stergerea conturilor de încasat și de plătit din bilanţ se efectuează în următoarea ordine.

Conturile de creanță pentru care termenul de prescripție a expirat și alte datorii nerealiste pentru încasare sunt anulate pentru fiecare obligație pe baza datelor de inventar, a justificării scrise și a ordinului conducătorului instituției.

Sumele de creanțe pentru care termenul de prescripție a expirat sunt anulate pentru a reduce finanțarea de la buget (subcontul 140) sau pentru a reduce fondurile pentru întreținerea și dezvoltarea bazei materiale și tehnice (subcontul 241), sau fondurile vizate pentru întreținere. a instituției și a altor activități (subcontul 270 ).

Radierea conturilor de plătit și a sumelor de depozit înscrise în bilanț pentru care termenul de prescripție a expirat, cu excepția plăților la buget și a decontărilor cu fonduri extrabugetare de stat, se formalizează în același mod ca și radierea. a conturilor de încasat și se referă la:

- pentru a crește profiturile, fondurile generate din profit (subconturile 240, 241, 410) pentru fondurile primite din activități comerciale;

- creșterea fondurilor țintă pentru întreținerea instituției și a altor activități (subcontul 270) pentru fonduri bugetare, fonduri țintă și încasări gratuite.

Funcționarii vinovați de nerespectarea termenului de prescripție sunt supuși acțiunii disciplinare în conformitate cu legislația în vigoare.

Datoriile pentru lipsuri și furturi de bunuri materiale și fonduri, a căror încasare a fost refuzată de instanță, precum și alte datorii recunoscute ca nerecuperabile, sunt anulate ca reducere a finanțării sau a fondurilor generate din profit. Această datorie trebuie contabilizată în contul extrabilanțiar 05 timp de cinci ani de la data radierii pentru a monitoriza posibilitatea încasării ei în cazul modificării stării de proprietate a debitorului.”

În „Contabilitatea organizațiilor bugetare” astfel de tranzacții trebuie introduse manual.

Organizațiile efectuează periodic inventare. Sunt necesare pentru a obține soldurile curente ale unui anumit produs. Inventar vă permite, de asemenea, să comparați datele reale cu datele contabile din program.

Sunt cazuri când o astfel de reconciliere a soldurilor face posibilă identificarea furturilor în rândul persoanelor responsabile financiar.

După efectuarea unui inventar în 1C 8.3, deficitul poate fi anulat, iar surplusul. Pentru toată această secvență de acțiuni și reflectarea ei în contabilitate există documente speciale, a căror finalizare o vom analiza mai jos.

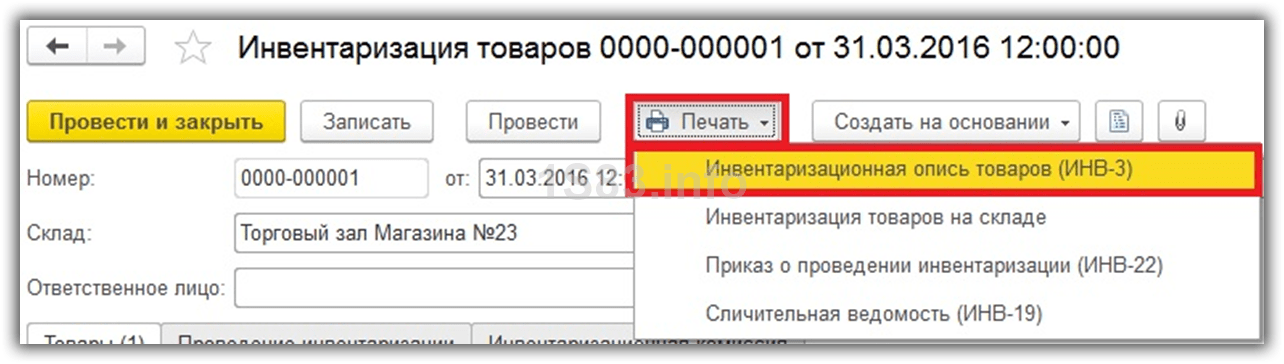

Să începem cu inventarul în sine. Pentru a face acest lucru, utilizați documentul cu același nume în secțiunea „Depozit” a programului.

Documentul este destul de simplu de completat. În primul rând, vom indica toate detaliile de antet necesare.

Să presupunem că a fost efectuat un inventar la depozitul de vânzare cu amănuntul al magazinului nr. 23 la 31 martie 2016. Nu trebuie să indicați persoana responsabilă, așa cum am făcut noi, dar completați-o dacă este necesar.

Pentru ușurința completării listei de mărfuri, puteți utiliza elementul „Completați conform soldurilor de depozit” din meniul „Umpleți”, așa cum se arată în imaginea de mai jos. În orice caz, puteți completa manual partea tabelară dacă, de exemplu, în timpul unei verificări a stocurilor într-un depozit, se găsește un produs care nu este deloc pe stoc.

Nu am complicat exemplul și am folosit doar completarea automată. Programul a „găsit” doar 127 de unități de ciocolată 95% în depozit. Să presupunem că acest număr nu coincide cu realitatea și ne lipsesc șapte plăci.

În rubrica „Fapt” vom adăuga că de fapt există doar 120 de unități de ciocolată 95% în depozit. Acum unele recalculări au fost efectuate automat în secțiunea tabelară.

Coloana „Abatere” afișează cantitatea „-7”, care este evidențiată cu roșu. Această culoare înseamnă că există o lipsă de bunuri. De asemenea, in functie de cantitatea luata in calcul in program si de cantitatea reala, s-au calculat cantitatile corespunzatoare de marfa tinand cont de pret.

Atunci când este realizat, acest document nu creează nicio mișcare contabilă. Din acesta puteți tipări toate rapoartele necesare, de exemplu, pe formularele INV-3, 22, 19. Reflectarea în contabilitate a faptului de abatere se poate face folosind recepția de mărfuri, în funcție de lipsă sau de un excedent. Aceste documente sunt create atât independent, cât și pe baza inventarului.

Video despre completarea unui card de inventar:

Radierea mărfurilor

Să continuăm cu exemplul anterior. În timpul inventarierii, s-a constatat că în zona de vânzare a magazinului nr. 23 a existat un deficit de 7 batoane de ciocolată (95%). Această cantitate trebuie anulată din depozit, pentru că pur și simplu nu există.

Pentru aceasta vom folosi . L-am creat pe baza inventarului introdus anterior.

Vă rugăm să rețineți că documentul este complet completat automat. În ciuda faptului că programul ne oferă posibilitatea de a-l edita, nu vom face acest lucru.

După finalizarea documentului, au fost create două mișcări: anularea a șapte batoane de ciocolată 95% și anularea marjei comerciale. A doua postare a fost creată din cauza faptului că depozitul cu deficitul detectat este o zonă de vânzare și prețurile sunt în consecință diferite.

Detașarea mărfurilor

Acum să ne uităm la al doilea exemplu. În timpul inventarierii, s-a constatat că în loc de cele 110 kilograme de bomboane „Asortate (comision)” reflectate în program, în depozit sunt de fapt 150, în acest caz, abaterea în inventar va fi de 40 de kilograme.

Deoarece abaterea s-a produs într-o direcție pozitivă, pentru a ține cont de ea este necesară valorificarea surplusului. Capitalizarea, la fel ca și anularea, poate fi creată din documentul de inventar al mărfurilor însuși.

Programul a completat automat toate câmpurile necesare și tot ce trebuia să facem a fost să postăm documentul. După efectuarea acesteia, numărul de bomboane „Asortate (comision)” din program va coincide cu cantitatea reală din depozit.

Video despre valorificarea și anularea mărfurilor în 1C 8.3 pe baza inventarului:

Un inventar al creanțelor și datoriilor din 1C 8.3 este efectuat pentru a confirma soldurile datoriilor de la o anumită dată. De exemplu, la sfârșitul anului. În timpul inventarierii se verifică acuratețea decontărilor cu contrapărțile, se identifică erori și neconcordanțe în contabilitate sau contabilitate fiscală.

Inventarierea creanțelor și datoriilor este o procedură obligatorie. Trebuie făcută înainte de întocmirea situațiilor financiare anuale. De asemenea, este necesar să se efectueze un inventar atunci când o companie este lichidată sau când sunt schimbate persoanele responsabile, cum ar fi contabilul șef. Inventarierea poate fi efectuată în alte cazuri. De exemplu, atunci când pregătiți rapoarte pentru o bancă sau un investitor.

Inventarul conturilor de creanță din 1C 8.3 ajută la estimarea volumului datoriilor îndoielnice, precum și la determinarea dacă este posibilă crearea unei rezerve pentru datorii îndoielnice față de acestea. Un aspect important al inventarului creditorilor din 1C 8.3 este identificarea datoriei restante pentru fiecare creditor și acord. Dacă termenul de prescripție al acestei datorii a expirat sau creditorul a fost lichidat, datoria trebuie anulată.

Se creează un comision de inventar pentru a face inventarierea plăților. În comisie fac parte angajați din administrație, contabilitate etc. Membrii comisiei, prin decizie a conducerii, pot fi și reprezentanți ai structurilor externe. De exemplu, auditori sau angajați ai băncii.

Inventarul de calcule se formalizează prin ordin al managerului, care indică calendarul și componența comisiei.

În 1C 8.3, inventarierea creanțelor și datoriilor se realizează în trei etape.

Pasul 1. Creați un raport de inventar de decontare în 1C 8.3

Accesați secțiunea „Vânzări” (1) și faceți clic pe linkul „Actul de inventar de calcul” (2). Se va deschide o fereastră cu o listă a tuturor inventarelor care au fost efectuate anterior.

În fereastra 1C 8.3 care se deschide, faceți clic pe butonul „Creare” (3). Se va deschide raportul de inventar.

În act, indicați:

- organizația dvs. (4);

- data pentru care trebuie generat raportul de inventar (5).

În fila „Creanțe” (7) veți vedea o listă de debitori (8) și suma datoriei (9) pentru fiecare dintre ei.

În fila „Conturi de plătit” (10) veți vedea o listă similară de creditori.

Pasul 2. Indicați informațiile din comanda de inventariere în raportul de decontare a inventarului din 1C 8.3

Accesați fila „” (1) și indicați în raportul de inventar următoarele informații:

- despre momentul inventarierii (2). Setați data de început și de sfârșit;

- document pe baza căruia se realizează (3). Acesta poate fi un ordin, o instrucțiune;

- motivele inventarierii (4). De exemplu, „Pregătirea situațiilor financiare anuale”.

În fila „Comisia de inventar” (5), indicați membrii comisiei. Sunt selectați din directorul „Persoane fizice”. Directorul este deschis făcând clic pe butonul „Adăugați” (6). Puneți o bifă specială (7) în fața președintelui comisiei.

Informațiile din comandă sunt completate. Salvați inventarul în contabilitate făcând clic pe „Înregistrare” (8) și „Postează” (9). Acum puteți imprima un raport de inventar al creanțelor și datoriilor în 1C 8.3.

Pasul 3. Tipăriți raportul de inventar de decontare în 1C 8.3

Pentru a tipări un raport de inventar, faceți clic pe butonul „Imprimare” (1) și selectați „Raport de inventar al decontărilor (INV-17)” (2). Se va deschide o formă tipărită a actului.

Această secțiune reflectă anumite caracteristici ale contabilității și contabilității fiscale a decontărilor cu contrapărți - cumpărători, furnizori etc.

Contabilitatea decontărilor cu contrapărțile pe tip de contract

Configurația standard oferă posibilitatea de a grupa informații despre decontări cu contrapărți în grupuri de contracte legate de un anumit tip. Această caracteristică poate fi utilizată pentru a obține informații despre conturile de încasat și de plătit în legătură cu tipuri individuale de activități, divizii, manageri etc.

Pentru a atribui un contract unui anumit tip din director "Tratate" sunt furnizate recuzite speciale "Tipul contractului". O listă cu tipurile de contracte este păstrată în director „Tipuri de contracte”(meniu „Directoare › Tipuri de contracte”). Se recomandă completarea lui la completarea cărților de referință pentru prima dată, înainte de a introduce soldurile inițiale.

O analiză a creanțelor și datoriilor unei organizații pe tip de contract este efectuată atunci când se realizează un inventar al decontărilor cu clienții și furnizorii.

Inventarierea decontarilor cu cumparatorii si furnizorii

Un raport de specialitate este destinat efectuării unui inventar al calculelor „Inventarul decontărilor cu contrapărțile”(meniu „Rapoarte › Specializate › Inventarul decontărilor cu contrapărțile”). Rezultatele inventarierii decontărilor cu cumpărătorii, furnizorii și alți debitori și creditori se întocmesc conform formularului unificat INV-17.

Există două opțiuni pentru generarea unui raport:

- Obținerea unui formular unificat INV-17;

- Efectuarea analizei datoriilor pentru anumite tipuri de contracte.

Caseta de selectare este utilizată pentru a selecta o anumită opțiune în dialogul de raport. Dacă caseta de selectare este bifată, raportul va afișa date despre conturile curente de încasat și de plătit ale organizației.

Când butonul este apăsat "Umple" tabele pe file "Creanţe de încasat"Şi "Creanţe" sunt completate automat cu date care pot fi apoi ajustate.

Când este completată automat, datoria din tabel este reflectată fie ca confirmată, fie ca expirată. Faptul că termenul de prescripție al datoriei a expirat se determină folosind detaliile contractului „Data de scadență a obligației”(trebuie să treacă 3 ani de la data la care datoria trebuie rambursată). Conta „Neconfirmat” nu este completat automat; trebuie completat manual.

Tabelul completat poate fi sortat după oricare dintre coloane. Pentru a face acest lucru, trebuie să plasați cursorul pe una dintre celulele coloanei după care doriți să sortați și să faceți clic pe unul dintre cele două butoane de sortare situate deasupra tabelului. Un buton este folosit pentru a sorta în ordine crescătoare, celălalt - în ordine descrescătoare.

După efectuarea ajustărilor necesare, apăsați butonul "Sigiliu"și primiți un raport pe formularul INV-17.

Dacă caseta de selectare „Utilizați formularul unificat INV-17” eliminate, apoi marcaje "Creanţe de încasat"Şi "Creanţe" devin invizibil, iar pe marcaj „Opțiuni” sunt adăugate câmpuri suplimentare pentru a specifica valorile pentru selectarea și gruparea datelor.

În recuzită "Tipul contractului" Puteți specifica un anumit tip de acord în baza căruia va fi selectată datoria contrapărților reflectată în raport.

Dacă trebuie să afișați informații despre datoria unei anumite contrapartide într-un raport, trebuie să selectați această contrapartidă în detalii "contrapartidă".

Lista conturilor pentru care se poate analiza datoria contrapartidelor este indicata in lista „Conturi pentru care se face inventar”. Pentru ca un cont să participe la generarea rapoartelor, acesta trebuie să fie marcat în lista de conturi.

Pentru a grupa informații într-un raport, trebuie să utilizați o listă „Opțiuni pentru posibile grupări de informații”.